1 財産債務調書制度の基本理解

こんにちは。富士市・富士宮の税理士の飯野明宏です。

財産債務調書制度は、内国税の適正な課税の確保を図るための重要な制度の一つです。 確定申告が必要な方や一定の要件に該当する方が、確定申告書とは別に保有する財産や債務に関する調書を税務署に提出することが義務付けられています。

この制度の真の目的は、将来の相続税申告対象財産を税務署が事前に把握することにあると考えられています。つまり、税務当局による「財産の見える化」を通じて、所得税・相続税の申告の適正性を担保する仕組みといえるでしょう。

昭和25年に「財産債務明細書」として導入された当初は罰則がなく実効性に乏しかったものの、平成27年度税制改正により加算税制度を伴う実効性のある制度として生まれ変わりました。そして令和4年度税制改正により、令和5年分から大幅な見直しが実施されています。

2 令和5年分からの重要な制度変更

令和5年分から実施された主要な改正点は、以下の3つの柱から構成されています。

1. 提出義務者の範囲拡大

改正前の基準:

- ■退職所得を除く各種所得の合計額が2,000万円超

- かつ ■12月31日時点で財産合計額が3億円以上または国外財産特例対象財産が1億円以上

改正後の追加基準:

- 12月31日時点で財産合計額が10億円以上の場合、所得金額に関係なく提出義務が発生

この変更により、従来は所得をコントロールすることで提出義務を回避できていた高額資産保有者も対象となります。特に影響を受けるのは、上場株式を特定口座で約10億円保有する個人投資家や、役員報酬は少ないものの自社株式評価額が10億円を超える中小企業オーナーなどです。

2. 提出期限の大幅延長

改正前: 翌年3月15日(確定申告期限と同日) 改正後: 翌年6月30日

この変更により、確定申告の繁忙期を避けて対応できるようになり、相続税試算のタイミングでの実施も可能となるなど、実務上の対応が格段にしやすくなりました。

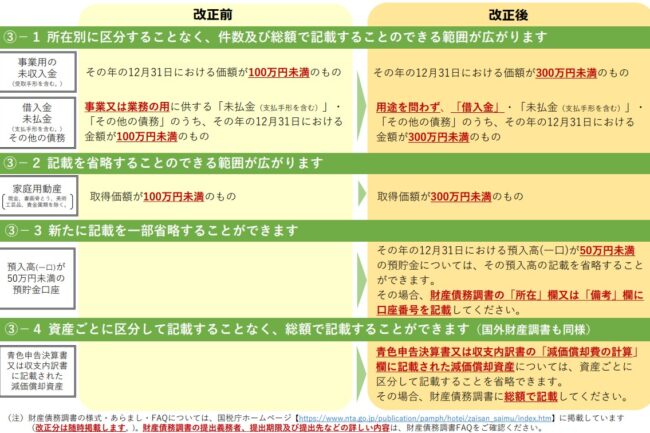

3. 記載事項の大幅簡略化

提出義務者の事務負担軽減のため、記載省略可能な範囲が大幅に拡充されました。

主な簡略化内容:

- ■家庭用財産:取得価額300万円未満は記載省略可(従来100万円未満)

- ■預貯金:預入高50万円未満の口座は口座番号のみ記載で可

- ■債務:300万円未満のものは件数・総額のみ記載で可

- ■減価償却資産:資産別区分せず総額記載が可能

3 提出義務の判定と対象者の拡大

改正による実務的な影響

今回の改正で最も注目すべきは、財産10億円基準の導入です。これにより、高騰した自社株を保有する会社オーナーや大型株式投資家が新たに対象となる可能性が高まっています。

相続財産の取扱い

相続により財産を取得した場合、相続開始年の財産債務調書の提出義務判定においては、その相続や遺贈により取得した財産・債務を除外して判定することができます。これにより、相続によって一時的に財産額が基準を超えた場合でも、適切な判定が可能です。

4 加重措置と軽減措置の実務的影響

提出しない場合の加重措置(リスク)

財産債務調書の提出義務自体に直接的な罰則はありませんが、以下の場合に過少申告加算税等が5%加重されます:

提出期限内に財産債務調書の提出がない場合

提出された調書に記載すべき財産・債務の記載がない場合

重要な記載が不十分であると認められる場合

提出した場合の軽減措置(メリット)

財産債務調書を提出期限内に提出していた場合、その調書に記載がある財産・債務に関して所得税・相続税の申告漏れが生じたときは、過少申告加算税等が5%軽減されます。

重要なポイント: 加重措置が所得税の申告漏れに限定されるのに対し、軽減措置は所得税だけでなく相続税の申告漏れにも適用されます。これは将来の相続税調査リスクを考慮した際の大きなメリットといえるでしょう。

5 実務対応のポイントと今後の展望

税務調査への影響

財産債務調書に記載された内容と相続税申告書の内容が矛盾していると、税務調査の対象になりやすくなる可能性があります。税務署はKSK(国税総合管理)システムを通じて納税者の情報を一元管理しており、「お尋ね」が届くケースも増加傾向にあります。

富裕層・企業オーナーへの提言

今回の改正により、提出期限の延長と記載事項の簡略化が実現したため、提出義務がある方は確実に提出することを強く推奨します。また、提出義務がない場合でも、将来の相続税調査リスクを考慮した任意提出を検討する価値があります。

富裕層や企業オーナーの皆様には、自社株式の評価額や金融資産の価額を定期的に把握し、適正な申告を継続していくことが求められています。

まとめ

財産債務調書制度は、令和5年分改正により実務対応しやすい制度へと進化しました。しかし同時に、高額資産保有者への監視は確実に強化されています。制度を正しく理解し、適切な対応を心がけることで、将来のリスクを最小化しつつ、軽減措置のメリットを最大限活用していきましょう。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。