こんにちは。富士市・富士宮の税理士の飯野明宏です。

今回は、「相続人って誰?」「自分が相続人にあたるのか不安」といった声にお応えして、相続人の定義・順位・代襲相続・養子の扱いまで、相続の出発点となる基礎知識を徹底解説します。図解や具体例も交えて、できるだけわかりやすくまとめています。

1 相続人とは?定義と基本用語の理解

相続とは、亡くなった方(被相続人)の財産を、法律に基づいて特定の人が引き継ぐことを言います。その引き継ぐ側の人を「相続人」といいます。

相続に関わる基本用語

- 被相続人:亡くなって財産を遺す人

- 相続人:財産を受け継ぐ人(遺族など)

法定相続人:民法により定められた相続人

指定相続人:遺言により指定された相続人

これらの用語の理解が、手続きや税務処理を円滑に進めるうえで重要です。特に「法定相続人」は、相続税の基礎控除や遺産分割協議の出発点となるため、正確な認識が不可欠です。

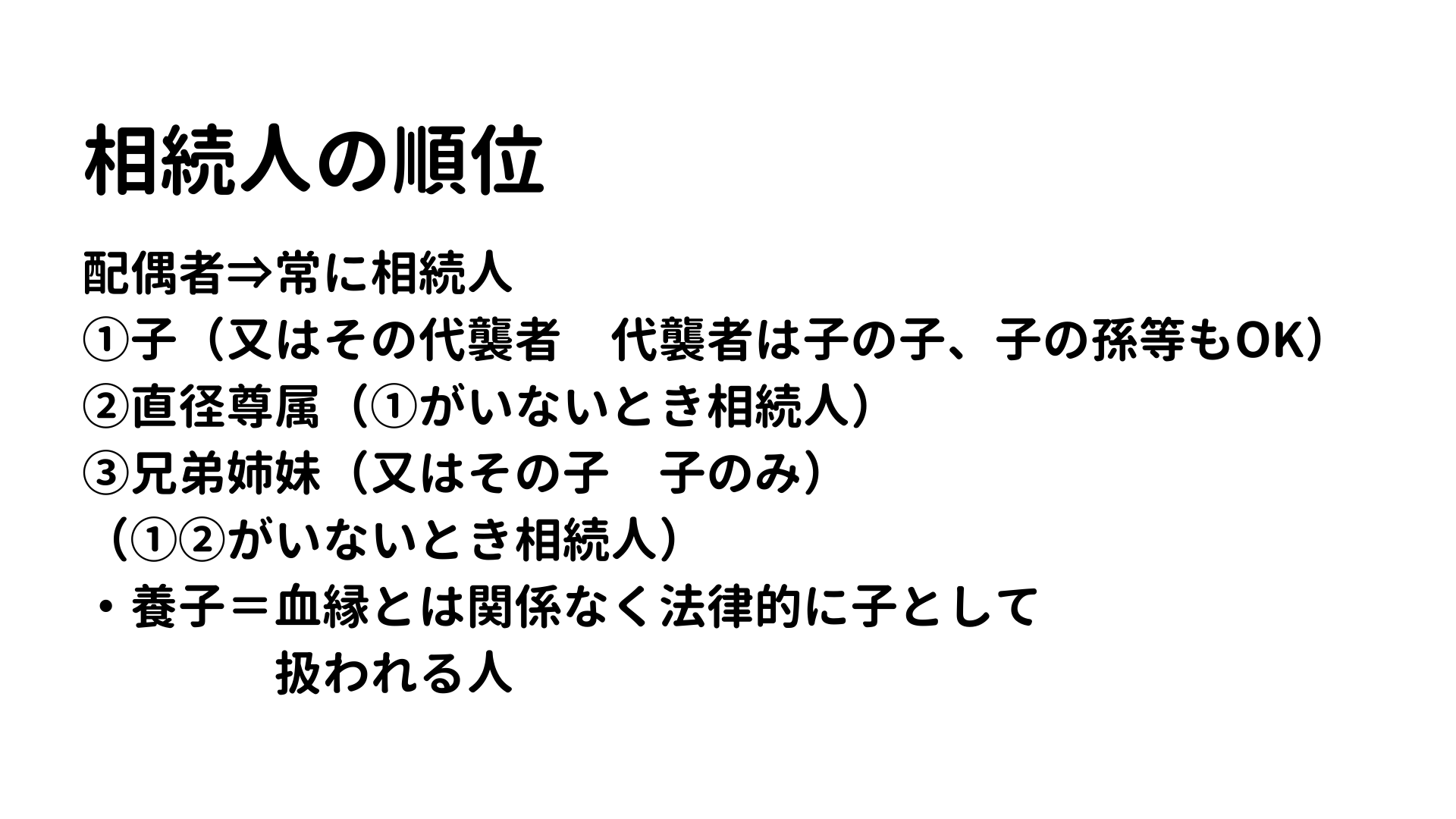

2 相続人の順位と相続権のある人たち

民法では、相続人になれる人には順位があり、下記のように定められています。配偶者は常に相続人ですが、相続人には順位があります。

法定相続人の順位

| 相続順位 | 該当者 | 条件・備考 |

|---|---|---|

| 配偶者 | 常に相続人 | 子や親、兄弟姉妹と併存する場合もある |

| 第1順位 | 子(実子・養子) | 子がすでに死亡していれば代襲相続人(孫)が相続 |

| 第2順位 | 直系尊属(父母・祖父母) | 子がいない場合のみ相続人となる |

| 第3順位 | 兄弟姉妹 | 子も直系尊属もいない場合に限る |

相続の具体例

- ■妻と子2人がいる場合:妻と子2人が相続人

- ■妻と親(父母)のみ:妻と親が相続人

- ■妻と兄弟姉妹のみ:妻と兄弟姉妹が相続人

これらは実際の現場でも頻出するパターンです。戸籍調査や関係図の作成を通じて、正確な相続人確定が求められます。

3 代襲相続とは?甥や姪にも相続権がある?

「代襲相続(だいしゅうそうぞく)」とは、本来相続人となる人が相続開始前に死亡していた場合、その人の直系卑属(子や孫)が代わりに相続する制度です。

代襲相続の仕組み

- ■子が死亡していた場合、その孫が相続人となる

- ■兄弟姉妹が相続人のとき、その人が死亡していれば甥・姪が代襲相続人になる

- ■ただし、兄弟姉妹の代襲相続は1代限り

よくある質問

- Q:孫はいつでも相続人になる?

- A:基本的には代襲相続のときだけ。子が健在なら孫には相続権なし。

- Q:甥・姪は代襲相続人?

- A:兄弟姉妹が相続人で、かつ死亡している場合に限る。

4 養子は相続人になる?実子との扱いの違い

養子も法的には「子」として扱われ、実子と同じく相続順位の第1順位に位置づけられます。

養子の種類と相続権

- ■普通養子縁組:実子と同じ相続権あり

- ■特別養子縁組:親子関係がより強く、実子同等の相続権

- ■事実上の養子(非法律婚):法的相続権なし

相続税法上の注意点

相続税の計算では、「法定相続人の数」に含められる養子の人数が制限される場合があります。

- ■実子がいる場合:養子1人まで含められる

- ■実子がいない場合:養子2人まで含められる

これを超える養子は「法定相続人」としてカウントされません。

5 法定相続人の調査と相続人の確定

相続手続きの最初のステップは、「誰が相続人であるか」を正確に確定することです。以下の作業が必要になります。

相続人確定のプロセス

- ■被相続人の出生から死亡までの戸籍謄本を取得

- ■相続人候補全員の戸籍を確認

- ■養子縁組、婚姻、認知、離婚歴などの確認

相続人確定の実務上の意味

- ■遺産分割協議の有効性:相続人全員の同意が必要

- ■相続税の基礎控除:

- □計算式:3,000万円+600万円×法定相続人の数

- ■相続放棄・限定承認の期限:

- □自分が相続人であると知った日から3ヶ月以内

6 相続人に関する誤解と実際の注意点

よくある誤解

- ■「内縁の妻にも相続権があると思っていた」

- →法律婚でなければ、相続権はありません(遺言書でカバー可)

- ■「孫は当然に相続人でしょ?」

- →代襲相続でのみ相続人になり得ます

現場での注意点

- ■認知された非嫡出子も相続人になる

- ■相続人不在の場合は相続財産法人となり、特別代理人の選任が必要

7 まとめ|相続人を正しく理解して円満な相続を

相続人の定義や順位を理解することは、円満な遺産分割の出発点です。特に以下の点が重要です:

- ■配偶者は常に相続人であること

- ■子がいなければ、親や兄弟姉妹に相続権が移ること

- ■代襲相続の範囲は孫・甥姪までであること

- ■養子も条件を満たせば相続人になり得ること

- ■相続人の確定には戸籍調査が不可欠であること

誤解や思い込みによるトラブルを防ぐためにも、相続の開始時点で「誰が相続人か」を正確に確定しておくことが不可欠です。

富士市・富士宮市で相続に関してお悩みの方は、当事務所までお気軽にご相談ください。専門家の視点から、円満な相続手続きのお手伝いをさせていただきます。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。