相続専門メディア『相続の教科書』に当事務所が掲載されました。

当事務所の紹介ページ: https://sozoku.co.jp/office/iinotax

相続の教科書は、運営会社様が厳選した専門家を紹介する相続のポータルサイトです。

運営会社:M&A仲介会社なら、みつきコンサルティング

関連:M&Aとは

関連:M&A仲介とは

相続専門メディア『相続の教科書』に当事務所が掲載されました。

当事務所の紹介ページ: https://sozoku.co.jp/office/iinotax

相続の教科書は、運営会社様が厳選した専門家を紹介する相続のポータルサイトです。

運営会社:M&A仲介会社なら、みつきコンサルティング

関連:M&Aとは

関連:M&A仲介とは

こんにちは。富士市・富士宮の税理士、飯野明宏です。

生前贈与「口約束でも大丈夫」と聞いたことがある方もいるかもしれませんが、大きな問題がひそんでいます。

今回は、口頭での生前贈与の有効性とそのリスク、そして安全に進めるための対策についてお話します。

結論から言うと、生前贈与は口約束でも法的には有効です。

民法では、贈与契約は当事者の合意の意思表示のみによって成立する契約とされており、書面がなくても成立します。つまり、「○○をあげる」という贈与者の意思と、「○○をもらう」という受贈者の合意があれば、契約として成立するのです。

口約束だけの贈与には、致命的な弱点があります。それは「いつでも撤回できる」ということです。

民法では、書面によらない贈与は、まだ財産を渡していない部分については、どちらからでも一方的に解除できると定められています。つまり、「やっぱりやめた」と言われてしまえば、それで終わりなのです。

さらに深刻なのは、贈与者が亡くなった場合です。解除権は相続人に引き継がれるため、たとえ口約束があったとしても、相続人が「この贈与は認めない」と言えば、契約は無効になってしまいます。

贈与税においても、贈与による財産の取得の時期は、原則として、口頭による贈与の場合は、贈与の履行があった時とされています。

口頭で生前贈与の約束をしてしまった場合、状況によって取るべき対応が変わってきます。以下の4つのパターンで確認してみましょう。

この場合、贈与契約は財産の引き渡しによって完了しているので、基本的には問題ありません。ただし、税務署などに贈与があったことを証明する必要があります。

証拠として使えるもの:

贈与契約自体は相続人に引き継がれるため、財産の引き渡しを請求することはできます。しかし、相続人が解除を主張する可能性が高く、受贈者の立場は弱くなります。

贈与者が生前に贈与の意思を示した手紙やメールなどの証拠を集めて、相続人を説得する必要があります。

やるべきこと:贈与の確認書を作成する

後々のトラブル防止のために、「贈与の確認書」を作成しましょう。これは、過去に受け取った財産について贈与として合意したことを確認するための書類です。

重要な注意点: 日付を遡って贈与契約書を作成することは絶対に避けてください。重加算税が課されます。

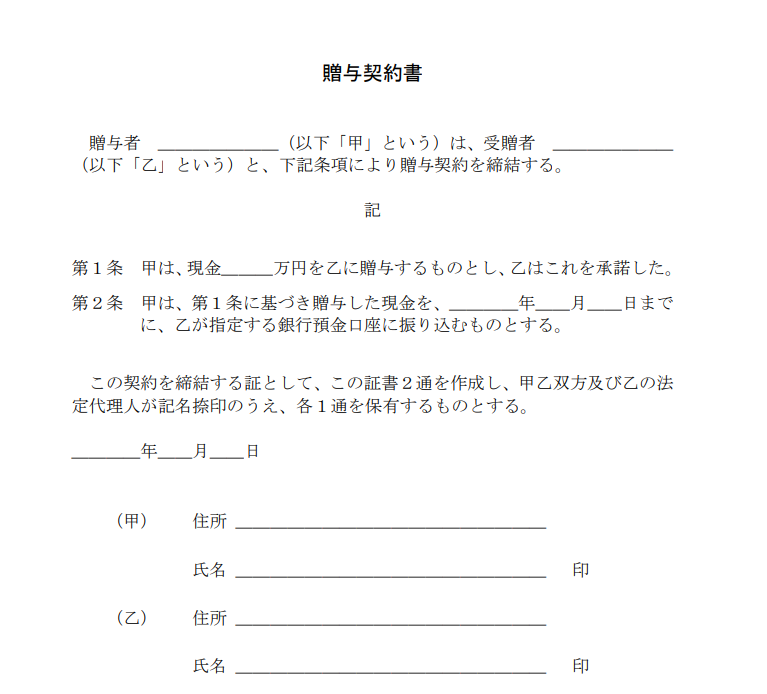

この状況が最も対応しやすく、理想的なタイミングです。口頭での約束はまだ解除できる状態なので、内容を見直して正式な契約書を作成しましょう。

口約束でも成立するとはいえ、贈与契約書を作成すべき理由は明確です。

口約束では内容が曖昧になりやすく、「言った」「言わない」の水掛け論に発展する可能性があります。贈与契約書があれば、贈与の事実と内容を客観的に証明できます。

税務調査が入った際に、財産が正当な贈与であることを証明する有力な証拠となります。特に高額な贈与や繰り返し行われる贈与については、税務署は厳しくチェックする可能性があります。

書面による贈与契約は、履行の完了前に一方的に解除されることがなくなります。これは、贈与を受ける側にとって、確実に財産を受け取れるという大きなメリットです。

贈与契約書に特定の形式はありませんが、以下の内容は必ず記載しましょう。

(出典:千葉銀行ウェブサイト)

より確実性を求める場合は、公証役場で「公正証書」として作成することを強く推奨します。公正証書は公証人が作成する公文書であり、契約書の不備による無効のリスクを回避できます。

生前贈与は相続税対策になりますが、贈与税がかかる可能性があります。計画的に行うことが重要です。

年間110万円まで贈与税がかからない「基礎控除」があります。これを利用して毎年110万円以下の贈与を繰り返すことで、贈与税をかけずに財産を移転できます。

ただし、「定期贈与」とみなされないよう注意が必要です。毎年同じ金額を同じ日に贈与すると、最初から一定期間・一定金額の贈与が決まっている契約とみなされ、合計額に贈与税がかかってしまいます。

現金を贈与する場合は、手渡しではなく銀行振込を利用しましょう。振込記録は贈与の事実を示す強力な証拠となります。

多額の生前贈与を特定の相続人にだけ行った場合、他の相続人から不公平だとクレームになる可能性があります。「遺留分侵害額請求」という手続きで金銭の清算を求められることもあります。

生前贈与を行う際は、他の相続人に与える影響も考慮し、可能であれば事前に話し合っておくことが望ましいでしょう。

生前贈与から3年以内(将来的には7年以内)に贈与者が亡くなった場合、その贈与財産は相続税の計算対象となる「生前贈与加算」という仕組みがあります。これは、相続税逃れのための駆け込み贈与を防ぐ目的です。

口頭での生前贈与は法的には有効ですが、多くのリスクを伴います。大切な財産を確実に次の世代に引き継ぐためには、適切な手続きと書面での契約が不可欠です。

「口約束だから大丈夫」と安易に考えず、しっかりとした準備を行い、後悔のない生前贈与を実現しましょう。

生前贈与は単なる財産移転ではなく、家族の未来を守る大切な手続きです。正しい知識と適切な対策で、安心できる相続対策を進めていってください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

こんにちは。富士市・富士宮の税理士、飯野明宏です。

事業で使う建物や機械、車両などの固定資産は、時間の経過とともに価値が減っていきます。この価値の減少に合わせて、取得にかかった費用を数年間にわたって少しずつ経費として計上していく会計処理を「減価償却」といいます。

減価償却の計算は、法人税や所得税の計算にも関わる重要な処理です。この減価償却のルールには、法人と個人事業主とでいくつかの違いがあります。

今回は、減価償却における法人と個人事業主の主な違いについて、解説します。

減価償却費の計算方法にはいくつか種類がありますが、主に使われるのは「定額法」と「定率法」の2つです。

定額法とは 毎年一定の金額を減価償却費として計上する方法です。計算がシンプルで、毎年同じ額を経費にできるため、資金計画が立てやすいという特徴があります。

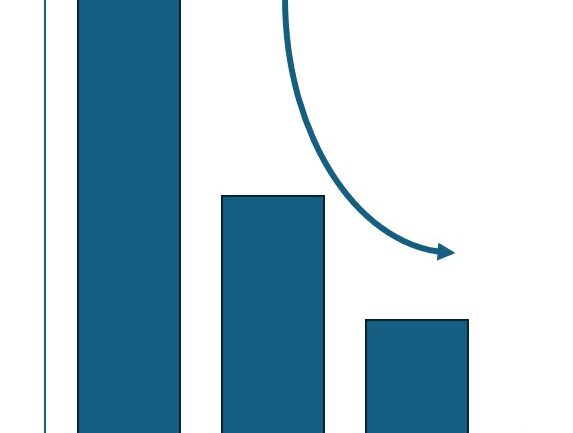

定率法とは 未償却残高(資産の取得価額からこれまでの減価償却累計額を差し引いた金額)に一定の割合をかけて減価償却費を計上する方法です。この方法では、資産を取得した最初の年に最も多くの減価償却費を計上でき、年々その額が減少していくという特徴があります。早期に多くの経費を計上できるため、特に事業開始初期の税負担を軽減したい場合に有利となることがあります。

情報元:国税庁 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

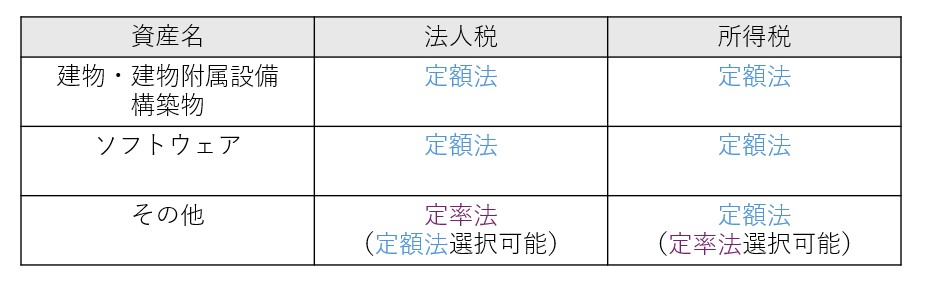

個人事業主の場合 原則として、すべての減価償却資産について定額法を用います。

法人の場合 原則として、建物、建物附属設備、構築物、ソフトウェア以外の減価償却資産については定率法を用います。

ただし、建物、建物附属設備、構築物、ソフトウェアについては、個人・法人いずれの場合も、必ず「定額法」で計算しなくてはならないと定められています。

原則と異なる計算方法を選択したい場合は、事前に税務署へ届け出を行うことで、変更が認められるケースがあります。

法人の場合 機械設備、車両運搬具、工具器具備品について、定率法から定額法へ変更したい場合は、変更したい事業年度の開始前日までに税務署に届け出ます。

個人事業主の場合 建物・建物附属設備・構築物・ソフトウェア以外の固定資産について、定額法から定率法へ変更したい場合は、変更しようとする年の3月15日までに税務署に届け出ます。

定額法と定率法は、最終的に経費として計上できる合計額は同じですが、年度ごとの金額が変わるため、どちらが自身の事業状況に合っているか検討することが重要です。

減価償却におけるもう一つの大きな違いは、費用計上を行うことが義務付けられているか、それとも任意であるかという点です。

個人事業主の場合、原則として、減価償却の対象となる資産は、法定耐用年数に応じて減価償却費を計上することが義務付けられています。これは、所得税法で計算した金額を「計上しなさい」と定められているためです。これにより、資産の経年劣化や減耗を費用として認識することが強制されます。

法人の場合、原則として、減価償却を行うかどうかは任意です。法人の場合、税法上計算される減価償却費の金額はあくまで上限額であり、その範囲内で会社の判断により償却費を計上するかどうか(帳簿上で費用として認識するかどうか)を決めることができます。これを「任意償却」といいます。

法人が任意償却できることには、損金計上を遅らせて将来の利益と相殺することで、課税を先送りするというメリットがあります。特に事業が軌道に乗るまでの期間など、まだ利益が少ないうちは減価償却費を計上せず、利益が多くなった事業年度に計上するという選択が可能です。

しかし、減価償却を行わなかったからといって、翌年度にまとめて計上できるわけではありません。

また、法人の任意償却には注意点もあります。減価償却は資産の価値の減少を費用として認識する処理であり、これを適切に行わないと、決算書が会社の真の経営状態を示さなくなる可能性があります。その結果、銀行などから融資を受ける際の審査で不利になるなど、会社経営の他の側面にマイナスとなることもあり得ます。節税目的であっても、決算書の読み手からは「赤字を小さく見せようとした」と捉えられかねないため、取り扱いには十分注意が必要です。

このように、減価償却の方法や費用計上の考え方には、法人と個人事業主で違いがあります。

これらの違いを理解した上で、自身の事業形態や経営状況に合った減価償却の方法を選択し、適切に会計処理を行うことが大切です。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

こんにちは。富士市・富士宮の税理士、飯野明宏です。

親が老人ホームに入居していて、もし相続が発生したら「実家の土地にかかる相続税はどうなるの?」と心配になったことはありませんか?

「小規模宅地等の特例」という制度を使えば、相続税を大幅に減らせる可能性があります。今回は、老人ホームに入居中の場合でもこの特例が使えるのか、どんな条件が必要なのかを説明します。

小規模宅地等の特例とは、亡くなった方が住んでいた家の土地や、事業で使っていた土地を相続するときに、土地の評価額を大幅に下げてくれる制度です。小規模宅地の特例の概要については、次のコラムをご覧ください。

以前は「老人ホームで亡くなった場合、元の家は空き家だから特例は使えない」という厳しい扱いでした。でも、これはあまりにも理不尽だということで、平成26年から制度が改正されました。

現在では、一定の条件を満たせば、老人ホームに入居していても特例を受けることができます。

情報元:国税庁 老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例

老人ホームに入居していた場合に特例を使うには、主に次の2つの条件をクリアする必要があります。

※基本チェックリストとは、65歳以上の高齢者が自分の生活や健康状態を振り返り、心身の機能で衰えているところがないかどうかをチェックするためのツールです

特例を使えるのは、原則として次のような人です:

「同居」の判定は、老人ホームに入る直前に同居していたかどうかで決まります。

また、「家なき子」の特例もあります。これは、別居していて賃貸住宅に住んでいる親族が相続する場合に使える制度です。ただし、同居している親族がいる場合は使えません。

夫婦のうち一方が老人ホームに入居し、もう一方が自宅に住み続けている場合、配偶者が相続すれば特例が使えます。

ご夫婦揃って老人ホームに入居し、自宅が空いている場合でも、配偶者が相続すれば特例が適用できます。

複数の老人ホームを転居した場合でも、すべての施設が適格な施設であれば、最初の老人ホームに入る前の自宅について特例が使えます。

都道府県に届出をしていない無認可の老人ホームに入居していた場合は、特例を受けられません。入居する際は、きちんと認可を受けた施設かどうか確認しましょう。

住民票の住所が同じというだけでなく、実際に一緒に暮らしていたことが重要です。住民票だけ移していても、実際に住んでいなければ同居とはみなされません。

特例を受けるためには、様々な書類を準備する必要があります。

老人ホーム入居中の親の自宅について、小規模宅地等の特例は非常に有効な相続税対策となります。しかし、適用には様々な条件があり、ケースによって必要書類も変わってきます。

相続税は専門性が高い分野ですし、老人ホームが絡むとさらに判断が複雑になります。「使えると思っていた特例が実は使えなかった」「知らずに特例を見落として、本来よりも多くの相続税を払ってしまった」ということがないよう、是非ご相談ください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

こんにちは。富士市・富士宮の税理士、飯野明宏です。

相続で家を引き継ぐとき、税金が高くなって困ることがあります。「小規模宅地等の特例」という制度を使えば、土地にかかる相続税を最大80%減らすことができます。

この特例には「家なき子」という聞き慣れない言葉が出てきますが、これは税理士たちがよく使う専門用語です。正式な名前ではありませんが、とても重要な制度です。今回はこの「家なき子」について説明していきます。

「家なき子」とは、亡くなった方(父や母)と一緒に住んでいなかった家族のことを指します。ただし、別々に住んでいただけでは「家なき子」にはなりません。

情報元:リンク 国税庁 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

家なき子特例が適用するには、次の要件を満たす必要があります。

以下で、それぞれの要件について詳しく説明します。

① 被相続人(亡くなった方)に配偶者がいないこと

配偶者(夫や妻)がいる場合は、配偶者が優先されます。この要件があることから、家なき子特例は、基本的に二次相続のときに適用を検討します。

② 同居の相続人(相続放棄した人も含む)がいないこと

同居している家族がいる場合は、その人が優先されます。①とあわせて検討すると、被相続人に同居している相続人が全くいないこと、が要件となります。

③ 被相続人の親族であること

相続人だけでなく、孫でも親族であれば適用を受けることができます。

④ 相続開始前3年間に、特定の家屋に住んでいないこと

自分の家や親族の家ではなく、他人から借りた家に住んでいる必要があります。自分の家や親族の家とは、その相続人、その相続人の配偶者、その相続人の3親等内の親族又はその相続人と特別の関係のある法人が所有する家屋に住んでいないことをいいます。

⑤ 今住んでいる家を過去に自分が所有していたことがないこと

昔自分が住んでいた家を借りて住んでいる場合は対象外です。

⑥ 申告期限までその宅地を保有し続けること

相続税の申告期限まで売却や贈与をしてはいけません。申告期限までの間に、対象の土地を売却した場合は、家なき子特例の対象ではなくなります。

以上から、亡くなった方が一人暮らしで、その子供等が、長期間、賃貸住宅に住んでいる場合に、この特例が使える可能性があるということになります。

平成30年の改正により、家なき子特例には大きな変更がありました。

具体的には、次のとおりです。

上述の要件『④相続開始前3年間に特定の家屋に住んでいないこと』の特定の家屋に、相続人の3親等以内の親族の持ち家、相続人本人と関係のある一定の法人の持ち家が追加されました。また、『⑤今住んでいる家を過去に自分が所有していたことがないこと』も追加されました。

昔はこんなことができた

しかし、新しく追加された要件により「形だけの賃貸住宅」は認められなくなりました。現在は、完全に他人から借りている賃貸住宅でなければ、この特例は使えません。

具体的にダメなケース

「家なき子」特例を使うときは、以下の書類を準備する必要があります。

①被相続人の戸籍謄本または法定相続情報一覧図の写し

②自宅を取得する人の戸籍の附票の写し

③遺言書の写しまたは遺産分割協議書の写し

④相続人全員の印鑑証明書

⑤登記事項証明書や賃貸借契約書の写し

これらの書類をきちんと準備して、相続税の申告書と一緒に提出することが大切です。

重要なポイント この特例を使って相続税が0円になったとしても、必ず税務署に申告しなければなりません。

申告を忘れるとどうなる?

税務署の調査について 税務署は申告内容をチェックすることがあります。特に「家なき子」特例については、本当に賃貸住宅に住んでいたかどうかを詳しく調べることがあります。そのため、契約書などの書類はきちんと保管しておくことが重要です。

「家なき子」特例は、使えれば大きな節税効果がある制度ですが、要件がとても複雑です。

この特例のポイント

こんな場合は専門家に相談を

この特例を正しく理解して活用すれば、相続税の負担を大幅に軽減できる可能性があります。ぜひ参考にしてみてください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

こんにちは。富士市・富士宮の税理士、飯野明宏です。

相続が発生したとき、自宅の土地にかかる相続税を最大80%も減額できる制度があることをご存知ですか?それが「小規模宅地等の特例」です。この制度を使えるかどうかで、相続税の負担が何千万円も変わることがあります。

次のコラムで、小規模宅地等の特例について、概要をご確認ください。

小規模宅地等の特例について >

今回は、この制度の中でも特に重要な「同居要件」について、解説します。特に判断が難しい二世帯住宅のケースも詳しくご紹介しますので、ぜひ参考にしてください。

小規模宅地等の特例は、亡くなった方(被相続人)が住んでいた土地について、相続税の評価額を大幅に減額できる制度です。この制度の中でも「特定居住用宅地等」は、多くの方が利用を検討される特例です。

この特例を使うためには、相続人によって異なる要件がありますが、その一つが「同居」です。亡くなった方と一緒に住んでいた家族がこの特例を使う場合、「同居」の要件を満たしているかが非常に重要になります。

「同居」の定義は、法律に明確に書かれているわけではありません。単に同じ建物に住んでいれば良いというものではなく、税務上は実際の生活状況が非常に重視されます。

税務署はここをチェックしている

税務署はここをチェックしている

税務署は、特例の適用要件が満たされているかを確認する際、表面上の情報だけでなく、実際の生活状況を詳しく調べます。

住民票があっても同居と認められないケース

住民票が別でも同居と認められるケース

税務署が同居の実態を調べる手段の一つに、水道光熱費の調査があります。一人暮らしと家族暮らしでは金額が異なるため、この情報を基に同居の実態を判断することがあります。

特例適用のためだけに一時的に同居を開始したケースは、基本的に「同居」とはみなされません。例えば、住民票だけを移したり、亡くなる直前に同居を始めたりするケースがこれに該当します。

二世帯住宅は、親と子など二つの世帯が一つの建物に住む形態ですが、その構造や登記の状況によって、税務上の「同居」とみなされるかどうかの判断が変わります。

平成25年度の税制改正で二世帯住宅に関する取り扱いが見直されました。ここでは、建物の構造と登記のパターン別に、特例の適用可否を見ていきましょう。

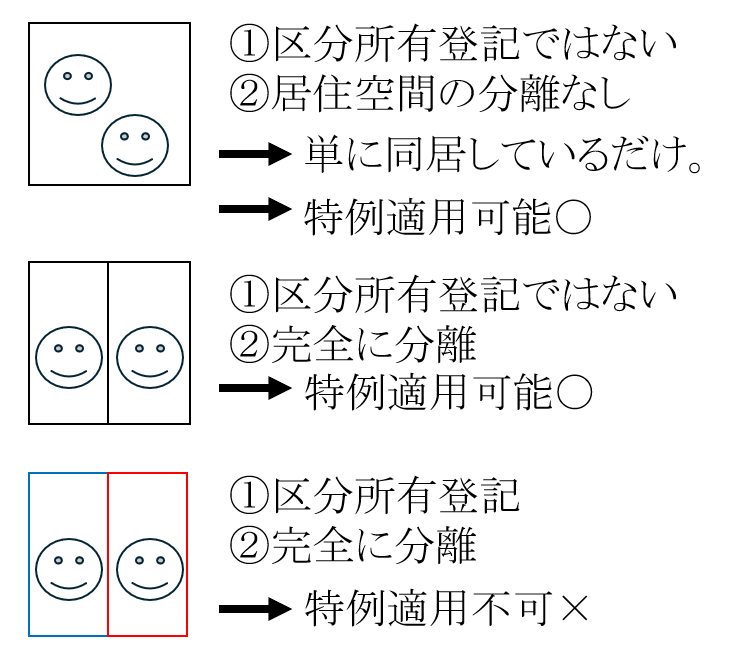

建物の形態:建物内部で行き来が可能で、区分所有登記がされていない建物

結論:⭕特例の適用が可能

二世帯住宅というより、単に同居していると見なされます。平成25年度改正前からも適用可能なパターンでした。

建物の形態:玄関が別々で、建物内部で行き来ができない構造だが、区分所有登記がされていない建物

結論:⭕特例の適用が可能

親子間でもプライベートな空間を確保したいというニーズから増えているパターンです。平成25年度改正前は原則適用できませんでしたが、改正により適用可能になりました。

建物の形態:玄関が別々で、建物内部で行き来ができない構造で、区分所有登記がされている建物

結論:❌ 特例の適用ができません

区分所有登記がされている場合、マンションのように部屋単体で生活機能が完備され、それぞれの居住スペースが完全に独立しているとみなされます。

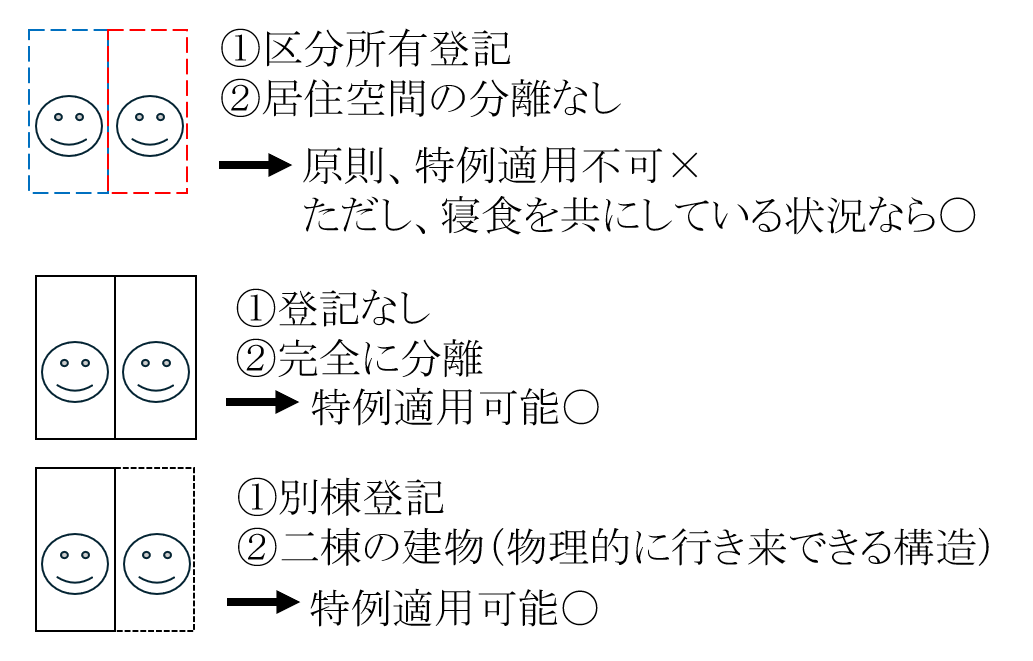

建物の形態:建物内部で行き来ができる構造で、区分所有登記がされている建物

結論:❌ 原則として特例の適用ができません

ただし、亡くなった方の居住部分が、特例を適用する相続人の居住部分と同じ階にも及んでいるなど、実態として寝食を共にしている状況があれば、適用できる可能性があります。

建物の形態:玄関が別々で、建物内部で行き来ができない構造で、未登記の建物

結論:⭕特例の適用が可能

未登記ということは区分所有登記がされていない建物であるため、区分所有登記でない完全分離型の建物と同様に考えられます。

建物の形態:それぞれ別の建物として登記されているが、物理的にくっついており、建物内部で行き来ができる構造

結論:⭕原則として特例の適用が可能

ただし、それぞれの建物が「1棟の建物」と認定される場合には、特例の適用はできません。

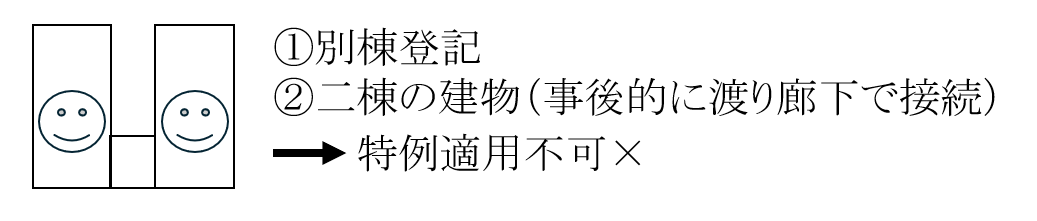

建物の形態:それぞれ別の建物として登記されている家屋が、事後的に渡り廊下で接続された建物

結論:❌ 特例の適用ができません

渡り廊下で接している程度では、互いに「1棟の建物」とは認められないため、たとえ内部で行き来ができても同居とは判断されません。

小規模宅地等の特例を適用する場合、必ず相続税の申告が必要です。たとえ特例を使った結果、相続税額が0円になったとしても、申告自体を省略することはできません。申告を怠ると特例が適用されず、追徴課税を課される可能性があります。

税務署は申告書の内容に不明点があれば調査を行います。特に同居要件のように実態が問われる場合、税務調査で質問される可能性もあります。

申告書に特例適用の経緯や、同居の実態を示す参考資料(水道光熱費の領収書など)を添付することで、税務署が調査する必要性を減らし、税務調査のリスクを下げることが期待できます。

小規模宅地等の特例は、相続税の負担を大きく軽減できる非常に有効な制度です。特に「同居要件」は重要なポイントであり、単なる住民票の有無だけでなく、実際の生活実態が重視されます。

二世帯住宅の場合は、建物の構造や登記の状況によって判断が分かれるため注意が必要です。要件が複雑で判断に迷うことも多いため、特例を確実に適用するためには、税理士に相談することをお勧めします。

専門家であれば、個別の状況に応じた適切な判定や、申告手続きのサポートを受けることができます。大切なご自宅の土地にかかる相続税の特例を最大限に活用するためにも、まずは、私たちにご相談ください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。