こんにちは。富士市・富士宮の税理士の飯野明宏です。

相続税は、相続や贈与によって財産を取得した人に課される税金ですが、現金一括で支払うのが難しいケースも少なくありません。今回は、そんなときに使える「延納」制度について、税理士の視点から丁寧に解説します。

1 延納とは?現金一括納付が困難な人のための制度

相続税や贈与税は原則として「金銭一括納付」が求められます。しかし、税額が大きく現金で支払うのが難しい場合、一定の条件のもとで「年賦払い」が認められる制度が延納です。

延納は税務署に申請し、許可を受ける必要があり、原則として担保を提供し、分割払いの期間中は利子税を支払います。

2 延納の適用要件|4つの条件をすべて満たす必要あり

延納を利用するためには、以下の4つの要件をすべて満たす必要があります。

- ■相続税(贈与税)額が10万円を超えていること

- ■金銭での一括納付が困難であること

- ■申告期限までに延納申請書と担保関係書類を提出すること

■担保を提供すること

※重要:担保不要の基準について

担保が不要となる具体的な金額基準については、申請前に必ず所轄税務署で最新の正確な基準をご確認ください。

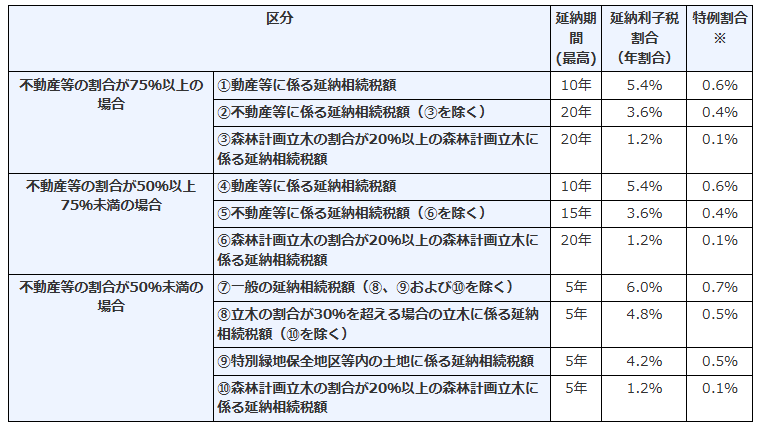

3 延納の期間と利子税|不動産の割合で最大20年

延納が認められた場合、延納期間と利子税率は、相続財産のうち不動産等が占める割合によって以下のように決まります。

(出典:国税庁ホームページ)

※特例税率は令和5年1月1日現在の「延納特例基準割合」0.9パーセントで計算しています。実際には毎年変動します。

延納申請の審査期間と手続きの注意点

延納申請書が提出された場合、税務署長は、その延納申請に係る要件の調査結果に基づいて、延納申請期限から3か月以内に許可または却下を行います。なお、延納担保などの状況によっては、許可または却下までの期間を最長で6か月まで延長する場合があります。

また、延納申請期限までに担保提供関係書類を提供することができない場合は、担保提供関係書類提出期限延長届出書を提出することにより、1回につき3か月を限度として、最長6か月まで担保提供関係書類の提出期限を延長することができます

4 延納する際のメリットと注意点

メリット

- ■一括納付しなくてもよくなる

- ■財産の売却や借入の必要がなくなる

- ■一部条件を満たせば物納への切替も可能

デメリット

- ■利子税の負担が発生する

- ■延納許可後でも条件違反があれば許可取消しのリスクあり

- ■審査期間が長期化するリスク:申請から許可まで最大6か月かかる場合があり、却下の可能性もある

- ■担保要件の厳格性:提供した担保が不適当と判断された場合、変更を求められることがある

- ■利子税は経費扱いできない:相続税延納の利息は収益物件の借入のように経費扱いできず、税引後の手取り金額から支払っていかなければなりません

5 許可の取消しと代替策

延納許可後に滞納や担保の変更命令に従わなかった場合は、許可が取り消され、残額を即納しなければならなくなります。

また、延納でも納付が困難な場合は以下の方法も検討可能です。

■物納(不動産や株式などを現物納付)

■財産売却(不動産、有価証券等)

■金融機関からの借入

金融機関からの借入れとの比較検討

実際のところは、そもそも相続税を支払うための貸し出しをしていない金融機関も多く存在しますので、借り入れること自体難しい場合もありますが、延納の利率と金融機関の融資利率を比較検討することも重要です。まだ残りの年数、未納付残高が多く利払い額が多額にのぼる場合には、金融機関での借り換えも検討するとよいでしょう。

6 まとめ:延納制度は「最後の砦」。早めの相談がカギ

延納制度は、相続税の納税に困ったときの有力な救済措置ですが、適用には厳格な条件があります。また、申請期限を過ぎると利用できなくなるため、早めの準備・相談が重要です。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

創設時の特徴

創設時の特徴