こんにちは。富士市・富士宮の税理士、飯野明宏です。

事業で使う建物や機械、車両などの固定資産は、時間の経過とともに価値が減っていきます。この価値の減少に合わせて、取得にかかった費用を数年間にわたって少しずつ経費として計上していく会計処理を「減価償却」といいます。

減価償却の計算は、法人税や所得税の計算にも関わる重要な処理です。この減価償却のルールには、法人と個人事業主とでいくつかの違いがあります。

今回は、減価償却における法人と個人事業主の主な違いについて、解説します。

1 原則となる減価償却の計算方法が異なる場合がある

減価償却費の計算方法にはいくつか種類がありますが、主に使われるのは「定額法」と「定率法」の2つです。

定額法とは 毎年一定の金額を減価償却費として計上する方法です。計算がシンプルで、毎年同じ額を経費にできるため、資金計画が立てやすいという特徴があります。

定率法とは 未償却残高(資産の取得価額からこれまでの減価償却累計額を差し引いた金額)に一定の割合をかけて減価償却費を計上する方法です。この方法では、資産を取得した最初の年に最も多くの減価償却費を計上でき、年々その額が減少していくという特徴があります。早期に多くの経費を計上できるため、特に事業開始初期の税負担を軽減したい場合に有利となることがあります。

情報元:国税庁 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

法人と個人事業主の原則的な計算方法の違い

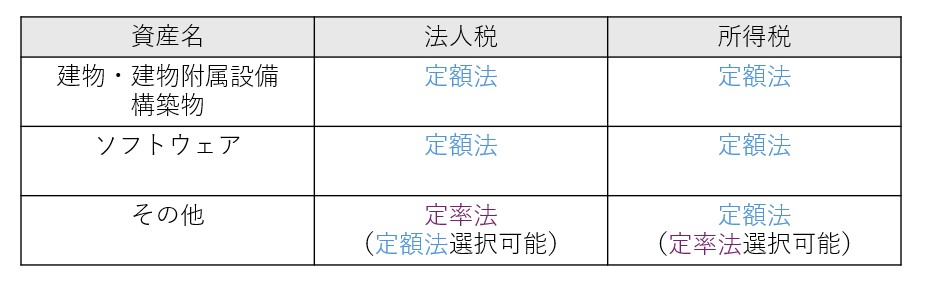

個人事業主の場合 原則として、すべての減価償却資産について定額法を用います。

法人の場合 原則として、建物、建物附属設備、構築物、ソフトウェア以外の減価償却資産については定率法を用います。

ただし、建物、建物附属設備、構築物、ソフトウェアについては、個人・法人いずれの場合も、必ず「定額法」で計算しなくてはならないと定められています。

計算方法を変更したい場合

原則と異なる計算方法を選択したい場合は、事前に税務署へ届け出を行うことで、変更が認められるケースがあります。

法人の場合 機械設備、車両運搬具、工具器具備品について、定率法から定額法へ変更したい場合は、変更したい事業年度の開始前日までに税務署に届け出ます。

個人事業主の場合 建物・建物附属設備・構築物・ソフトウェア以外の固定資産について、定額法から定率法へ変更したい場合は、変更しようとする年の3月15日までに税務署に届け出ます。

定額法と定率法は、最終的に経費として計上できる合計額は同じですが、年度ごとの金額が変わるため、どちらが自身の事業状況に合っているか検討することが重要です。

2 減価償却費の計上が義務か任意かが異なる

減価償却におけるもう一つの大きな違いは、費用計上を行うことが義務付けられているか、それとも任意であるかという点です。

個人事業主は原則として義務(強制償却)

個人事業主の場合、原則として、減価償却の対象となる資産は、法定耐用年数に応じて減価償却費を計上することが義務付けられています。これは、所得税法で計算した金額を「計上しなさい」と定められているためです。これにより、資産の経年劣化や減耗を費用として認識することが強制されます。

法人は原則として任意(任意償却)

法人の場合、原則として、減価償却を行うかどうかは任意です。法人の場合、税法上計算される減価償却費の金額はあくまで上限額であり、その範囲内で会社の判断により償却費を計上するかどうか(帳簿上で費用として認識するかどうか)を決めることができます。これを「任意償却」といいます。

法人の任意償却のメリットと注意点

メリット

法人が任意償却できることには、損金計上を遅らせて将来の利益と相殺することで、課税を先送りするというメリットがあります。特に事業が軌道に乗るまでの期間など、まだ利益が少ないうちは減価償却費を計上せず、利益が多くなった事業年度に計上するという選択が可能です。

注意点

しかし、減価償却を行わなかったからといって、翌年度にまとめて計上できるわけではありません。

また、法人の任意償却には注意点もあります。減価償却は資産の価値の減少を費用として認識する処理であり、これを適切に行わないと、決算書が会社の真の経営状態を示さなくなる可能性があります。その結果、銀行などから融資を受ける際の審査で不利になるなど、会社経営の他の側面にマイナスとなることもあり得ます。節税目的であっても、決算書の読み手からは「赤字を小さく見せようとした」と捉えられかねないため、取り扱いには十分注意が必要です。

まとめ

このように、減価償却の方法や費用計上の考え方には、法人と個人事業主で違いがあります。

- ■原則的な計算方法: 個人事業主は定額法、法人は定率法が原則(建物等を除く)

- ■費用計上の任意性: 個人事業主は原則義務(強制償却)、法人は原則任意(任意償却)

これらの違いを理解した上で、自身の事業形態や経営状況に合った減価償却の方法を選択し、適切に会計処理を行うことが大切です。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。