こんにちは。富士市・富士宮の税理士、飯野明宏です。

毎年1月、忘れてはいけないのが「償却資産税の申告」です。

今回は、償却資産税の基本から間違いやすいポイント、そして還付につながる可能性のある見直し方法までを解説します。

1. 償却資産税って何?

償却資産税は、毎年1月1日時点で事業用の資産を持っている法人や個人事業主に課される税金です。固定資産税の一種で、土地や建物以外の事業用資産が対象となります。

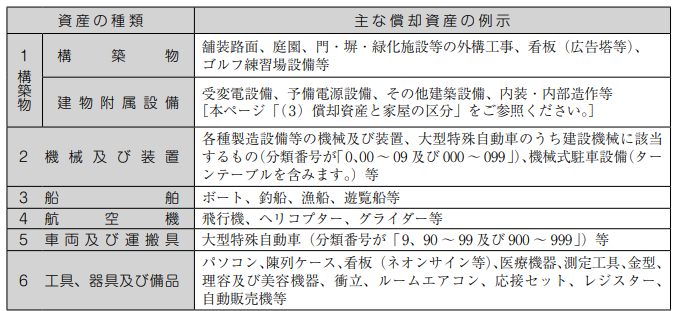

対象となる資産の例

- 構築物: 門、塀、駐車場、看板、建物の内装など

- 機械装置: 製造機械、建設機械、製造設備など

- 船舶: レジャーボート、漁船、遊覧船など

- 航空機: ヘリコプター、飛行機など

- 車両: 大型特殊自動車のみ

- 器具備品: 事務机、パソコン、エアコン、医療機器など

(出典:東京都 固定資産税(償却資産)申告の手引き)

税率と免税点

税率と免税点

- ■税率: 評価額の1.4%

- ■免税点: 評価額が150万円未満なら課税されない

- ■申告期限: 毎年1月31日まで

2. 申告から納税までの流れ

- ■1月31日まで: 償却資産申告書を資産の所在地の市区町村に提出

- ■市区町村での処理: 申告内容を確認し、価格を決定して台帳に登録

- ■6月頃: 納税通知書が届く(150万円未満なら非課税)

- ■納税: 年4回に分けて納税(自治体により異なる)

3. よくある間違い7選

(1)建物附属設備の重複申告

自社ビルの設備は要注意!

天井埋め込み式エアコン、エレベーター、消火設備などは「家屋」として固定資産税で課税されるため、償却資産税では申告不要です。

ただし、賃借している建物の内装や設備は償却資産税の対象となります。

(2)廃棄した資産の除却処理漏れ

捨てた設備にも税金を払い続けていませんか?

設備を廃棄したら、すぐに帳簿から除却する必要があります。特に12月に廃棄した場合、1月1日前に処理しないと翌年も課税されてしまいます。

(3)少額資産の取り扱いミス

これが一番の注意ポイントです。

- ■10万円未満で経費処理 → 償却資産税の対象外

- ■20万円未満で3年均等償却 → 償却資産税の対象外

- ■30万円未満で一括経費処理 → 償却資産税の対象!

30万円未満で一括経費処理したものは、税務上は経費になっても償却資産税はかかります。

(4)提出先の間違い

資産の所在地ごとに申告が必要です

複数の市区町村に資産がある場合、それぞれに申告する必要があります。まとめて一箇所に申告すると、150万円の免税点を有効活用できません。

(5)車両の申告ミス

普通の車は申告不要です

償却資産税の対象は「大型特殊自動車」のみ。普通車やバイクは自動車税の対象なので、償却資産税では申告不要です。

(6)無形資産の申告ミス

ソフトウェアや営業権は対象外

ソフトウェアやのれんなどの無形資産は、減価償却していても償却資産税の対象外です。

(7)免税点以下でも申告は必要

税金がかからなくても申告は必須

150万円未満で税金がかからなくても、申告書の提出は必要です。「税金ゼロなら申告不要」は間違いです。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。