こんにちは。富士市・富士宮の税理士の飯野明宏です。

「副業収入って雑所得?それとも事業所得?どっちで申告すればいいの?」

というものです。

この問題に関連して、かつて話題となったのが、「副業300万円問題」。

実際に国税庁が方針を出したあと、大幅な修正が加えられました。

本記事では、その背景と最新のルール(帳簿の作成の有無による判定)を、解説します。

1 副業収入の区分がなぜ重要なのか?

副業収入が「事業所得」になるのか「雑所得」になるのかで、適用される税制や節税の余地が大きく異なります。

| 区分 | 特徴 |

|---|---|

| 事業所得 | ・青色申告が可能 ・赤字は他の所得と損益通算・繰越控除が可能 ・帳簿や届け出が必要(開業届・青色申告承認申請書など) |

| 雑所得 | ・原則として白色申告 ・赤字は他の所得と通算できない(損益通算不可) ・収入が臨時的・副業的な性質の場合に分類されやすい |

この「区分」の判断が曖昧だったため、国税庁が一定のルールを設けようとしたのが「300万円問題」の始まりです。

2 かつて物議を醸した「300万円基準案」

2022年8月、国税庁は以下のような改正案を公表しました。「副業収入が300万円以下かつ主たる所得でない場合、原則として雑所得とする」

この案は、多くの反発を受けました。

その結果、国税庁はわずか2ヶ月後の2022年10月に方針を大きく修正することとなります。

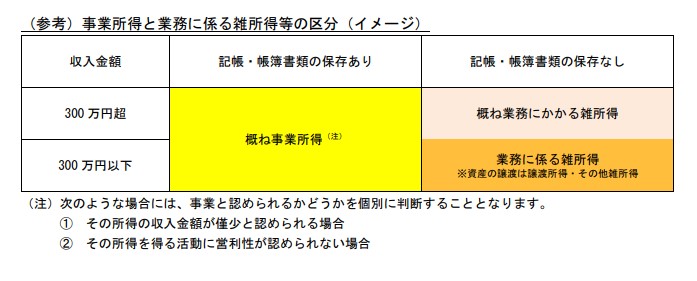

3 改正後の新ルール|ポイントは「帳簿の有無」

現在の判断基準では、収入金額ではなく、「帳簿書類の保存の有無」が重要となります。

(出典:国税庁)

改正後の新ルール|ポイントは「帳簿の有無」と「その他の要素」

帳簿ありの場合:

・原則として「事業所得」として取り扱い

・ただし、以下の場合は雑所得とされる可能性:

① その所得に係る取引を記録した帳簿書類の保存がない場合

② 収入金額が僅少と認められる場合(概ね300万円以下の年が3年程度続き、かつ、その所得がその者の主たる所得でない場合)

③ その所得を得る活動に営利性が認められない場合(例:収支相償の状況が続いている場合)

帳簿なしの場合:

・原則として「雑所得」

・ただし、その所得を得る活動が事業と認められる場合(例:収入金額が高額である場合)は事業所得

重要な注意点:

帳簿があることは事業所得の必要条件であって、十分条件ではありません。帳簿があっても上記②③に該当すれば雑所得となる可能性があります。

具体的な判定例:

事業所得と認められやすいケース:

- ■継続的・反復的な収入がある

- ■相当の時間・労力を費やしている

- ■営利性・有償性が認められる

- ■社会的地位として事業を行っている

- ■帳簿書類を適切に保存している

雑所得と判定されやすいケース:

- ■一時的・偶発的な収入

- ■片手間・趣味の延長的な活動

- ■営利性に欠ける(継続的な赤字)

- ■帳簿書類の保存がない

- ■主たる所得に比べて収入が僅少

4 なぜ事業所得にしたい人が多いのか?

事業所得として申告する最大の理由は、税制上のメリットが多いからです。

| メリット | 内容 |

|---|---|

| 青色申告特別控除 | 正規の帳簿付けと期限内申告により、 最大65万円(電子申告等)の所得控除が可能 ※簡易帳簿・紙提出でも10万円控除あり |

| 赤字の繰越控除 | 事業の赤字が出た場合、 翌年以降3年間の黒字と相殺可能(繰越控除) |

| 損益通算 | 赤字が出た年でも、 給与所得や不動産所得などと相殺できる(節税効果あり) |

このような制度を不正利用して、あえて赤字事業を装い損益通算を行うケースも多かったため、今回の見直しが行われたといえます。

【参考コラム】

5 副業収入を事業所得で申告したい場合の対策

副業収入を事業所得で申告したい場合の総合的な対策:

基本的な準備:

1. 適切な帳簿の作成と保存

2. 開業届・青色申告承認申請書の提出

3. 売上・経費の根拠資料の整備

4. 継続的・反復的な取引の実態作り

営利性の向上:

- ■赤字が続く場合は改善計画の策定

- ■広告・宣伝活動の記録

- ■スキルアップ・設備投資の実行

- ■市場調査・営業活動の記録

注意点:

- ■形式だけでなく実質的な事業性が重要

- ■税務調査で説明できる体制の構築

- ■専門家による定期的なチェック

結論:

単に帳簿をつければ事業所得になるわけではありません。継続性、営利性、社会的地位等を総合的に満たし、適切な記録を残すことが重要です。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。