こんにちは。富士市・富士宮市の相続・税務専門、飯野明宏税理士事務所です。

相続税の申告において、株式や投資信託自体は財産として把握していても、そこから生じる「配当金」や「分配金」についての見落としについて注意が必要です。これらは「未収配当金」「配当期待権」「未収分配金」として、相続税申告上の財産に含める必要があるため、正確な理解が重要です。

本記事では、それぞれの意味や評価方法、注意点をわかりやすく解説します。

1 未収配当金と配当期待権とは?

1-1. 未収配当金とは

相続開始日が配当確定日(株主総会等の決議日)から配当金支払日の間にある場合の配当金のことです。

その配当金は「未収配当金」として相続財産に含まれます。

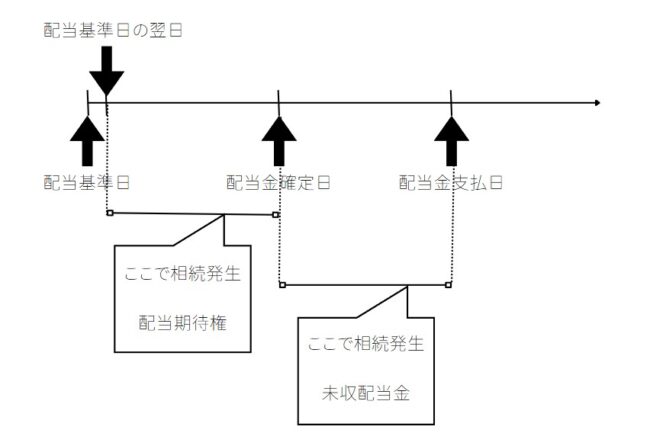

判定のタイミング

相続開始日が下図の期間内にある場合、未収配当金として相続財産に計上します。

実務での確認方法

- ■配当金計算書の確認

- □信託銀行から送付される書類

- □配当金額と源泉徴収税額が明記

- ■証券口座の取引報告書

- □四半期ごとに証券会社から送付

- □株式比例配分方式の場合に重要

- ■預金通帳の記録

- □登録配当金受領口座方式の場合

- □入金予定日の確認が必要

1-2. 配当期待権とは

相続開始日が配当基準日(決算日)の翌日から配当確定日までの間にある場合、その配当金は「配当期待権」として相続財産に含まれます。

判定のタイミング

相続開始日が下図の期間内にある場合、未収配当金として相続財産に計上します。

1-3. 違いと基準

- ■配当基準日:配当の権利確定日。

- ■配当確定日:株主総会で配当金額が決定される日。

- ■配当支払日:実際に配当が支払われる日。

配当基準日に株式を保有していれば、その後に死亡しても、配当を受け取る権利は発生しています。

2 評価方法と計算式

2-1. 基本計算式

評価額 = 配当金額 − 源泉徴収税額

2-2. 配当金額の把握方法

- ■配当金計算書(信託銀行)

- ■証券口座の取引報告書、通帳、配当領収証

- ■決算短信×保有株数

1. 配当金計算書による確認(最も確実)

メリット: 配当金額と源泉徴収税額が明記されている

注意点: 株式比例配分方式の場合、源泉徴収税額が「***」表示となる

2. 決算短信を使った計算

手順:

- ■「銘柄名 決算短信」でネット検索

- ■「配当の状況」欄で1株当たり配当金を確認

- ■残高証明書で保有株数を確認

- ■計算:1株当たり配当金 × 保有株数

2-3. 源泉徴収税率

- ■上場株式:20.315%

- ■非上場株式:20.42%

3 未収分配金とは

投資信託の決算日から分配金支払日までの間に相続が発生した場合、「未収分配金」として評価します。

確認方法

- ■目論見書の確認

- □投信総合検索ライブラリーで検索可能

- □決算日と分配金支払日を確認

- ■証券会社への問い合わせ

- □分配金予定額の確認

- □支払予定日の確認

4 まとめ

未収配当金・配当期待権・未収分配金は、正確に申告しなければ税務調査時に追徴課税となる可能性があります。

相続税の申告には、株式・投資信託の知識だけでなく、タイミングごとの評価が不可欠です。

複雑なケースが多いため、少しでも不安があれば相続専門の税理士へのご相談をおすすめします。

富士市・富士宮市で相続にお悩みの方は、飯野明宏税理士事務所までお気軽にご相談ください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。