目次

こんにちは。富士市・富士宮の税理士、飯野明宏です。

小規模企業共済とiDeCoは、どちらも中小企業の経営者や個人事業主が利用できる制度であり、将来の資金準備と節税メリットを兼ね備えています。ただし、制度の目的や仕組み、税制の扱いには明確な違いがあります。本記事では、両者の違いを税制面を中心に解説します。

1 制度の概要と目的の違い

- 小規模企業共済:中小企業基盤整備機構が運営する「退職金積立制度」。退職・廃業時などに備えた資産形成が目的。

- iDeCo:個人が自ら運用し、老後の年金資産を準備する制度。リスクを取って資産形成を目指す私的年金制度。

2 加入対象者の違い

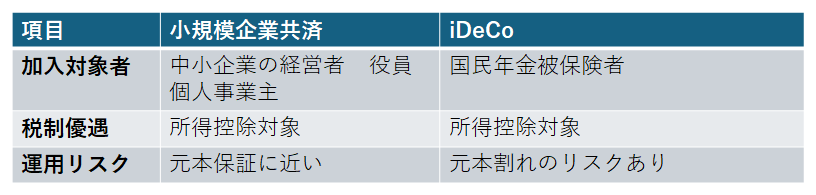

- ■小規模企業共済:中小企業の経営者、役員、個人事業主など。業種や従業員数に制限あり。

- ■iDeCo:国民年金被保険者であれば原則加入可能。企業年金制度の有無で掛金上限が異なる。

3 掛金と変更の柔軟性

- ■小規模企業共済:月1,000円~70,000円まで、1,000円単位で変更可能。

- ■iDeCo:掛金上限は個人事業主で68,000円、会社経営者は23,000円(企業年金なしの場合)。変更は年1回のみ。

4 掛金の税制優遇(共通点)

両制度ともに、掛金の全額が「小規模企業共済等掛金控除」として所得控除対象となり、所得税・住民税の節税が可能です。

5 運用方法とリスクの違い

- ■小規模企業共済:中小機構が運用。元本保証に近く、受取額が安定。

- ■iDeCo:加入者が自己責任で運用。運用益は非課税だが、元本割れのリスクあり。

6 受取時の税金と控除の違い

同じです。同一年内に両制度を年金形式で受け取ると、控除枠を「食い合う」場合もあります。同一年における2つの一時金は合算されて1つの退職所得控除しか適用されません。また、年金形式で両方を受給した場合は、公的年金等控除は合算で計算されます。

- ■小規模企業共済:

- □一時金:退職所得として退職所得控除適用。

- □年金:雑所得として公的年金等控除適用。

- ■iDeCo:

- □一時金:退職所得として退職所得控除適用。

- □年金:雑所得として公的年金等控除適用。

受取形態により、適用される控除や課税方法が異なるため、総合的な所得との兼ね合いが重要です。

7 併用の可否と戦略

小規模企業共済とiDeCoは併用可能。共済で安定性を重視しつつ、iDeCoでリスクを取り資産形成することで、節税と資産形成の両立が可能です。

まとめ|どちらを選ぶべきか?

- ■小規模企業共済:安定志向。退職金としての性格が強く、元本保証型。

- ■iDeCo:積極的な資産形成志向。運用益非課税だが、元本割れリスクあり。

いずれの制度も掛金時の節税効果が高く、併用もできるため、事業状況やライフプラン、リスク許容度に応じて適切に選択することが重要です。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。