こんにちは。富士市・富士宮の税理士、飯野明宏です。

個人で事業を営んでいる方で、事業が軌道に乗ってくると「法人成り(ほうじんなり)」、つまり会社を設立して個人事業から法人へ切り替えることを検討される方も多いのではないでしょうか。法人化を検討する大きな理由の一つに「節税」が挙げられます。

では、なぜ法人化が節税に繋がると言われるのでしょうか?それは、個人が納める「所得税」と法人が納める「法人税」では、その税率の仕組みが大きく異なるためです。

今回は、個人の所得税率と普通法人の法人税率を比較し、法人化による税負担への影響について解説します。

第1章|個人の所得税率は「超過累進課税制度」

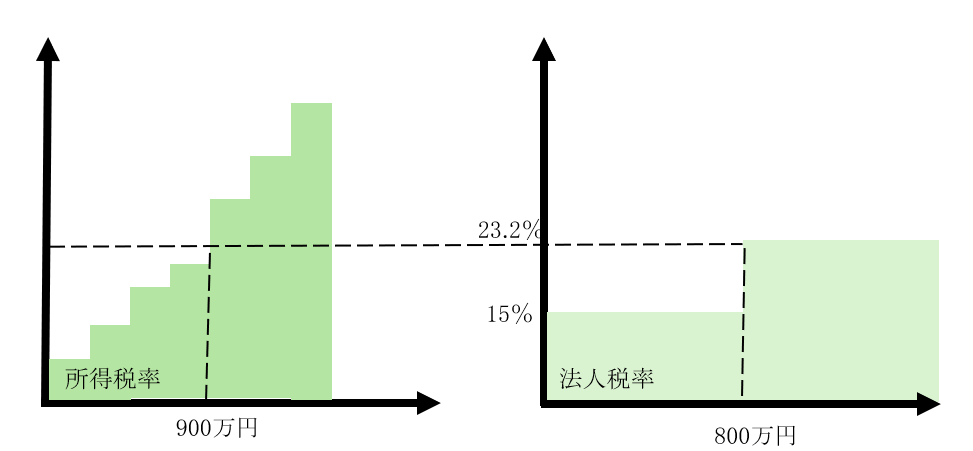

日本の所得税は、”超過累進課税制度” を採用しています。これは、所得金額が増えるほど税率が高くなる仕組みです。

| 課税所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超330万円以下 | 10% |

| 330万円超695万円以下 | 20% |

| 695万円超900万円以下 | 23% |

| 900万円超1,800万円以下 | 33% |

| 1,800万円超4,000万円以下 | 40% |

| 4,000万円超 | 45% |

このように、所得が多くなるほど負担率が上がり、高所得者ほど高い税率が課されるのが特徴です。

第2章|法人税は比例税率が基本

法人税は、所得金額に関係なく一定の税率がかかる “比例税率” が基本です。特に中小法人(資本金1億円以下)に対しては軽減税率も設けられています。

| 法人の所得 | 税率(中小法人) |

| 年800万円以下 | 15% |

| 年800万円超 | 23.2% |

ただし、資本金が1億円超の法人や、大法人に完全支配される中小法人など一部例外があります。

第3章|どこからが節税になるライン?

課税所得が900万円を超えたあたりから、個人の所得税率(33%以上)が法人税率(23.2%)を上回ります。これが法人化を検討する目安の一つになります。

さらに、法人化により次のような経費項目が追加可能になります:

- 役員報酬

- 社宅制度の活用

- 生命保険料の経費化

これらをうまく活用することで、法人の課税所得を抑えることが可能です。

第4章|法人化のその他の影響

法人化の影響は税率だけではありません。他にも次のようなポイントが検討事項となります。

メリット

- 欠損金の繰越期間が10年(個人は3年)

- 消費税の免税期間の再取得が可能

- 経費項目の拡大

デメリット

- 赤字でも法人住民税の均等割(約7万円~)が必要

- 記帳義務・決算書作成・申告手続きの複雑化

- 税務調査対象となる可能性が上昇

第5章|まとめ:法人化は総合的な視点で判断を

法人化は、一定以上の所得を得ている事業者にとって、節税手段として有効です。ただし、単純に税率だけで判断せず、将来の事業計画や事務負担、資金繰りへの影響も考慮して総合的に判断することが重要です。

法人化を検討されている方は、私たちにご相談ください。事業の成長に最適な体制を選択しましょう。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。