こんにちは。税理士の飯野明宏です。

法人税申告において、棚卸資産の適正な評価は利益計算の根幹を成す重要な要素です。

本記事では、法人税法に基づく棚卸資産の定義から評価方法の選択まで、税務実務の観点から解説します。

1 棚卸資産が法人税計算に与える影響

棚卸資産は単なる在庫管理の問題ではありません。法人税の課税所得計算に直接影響する重要な要素です。

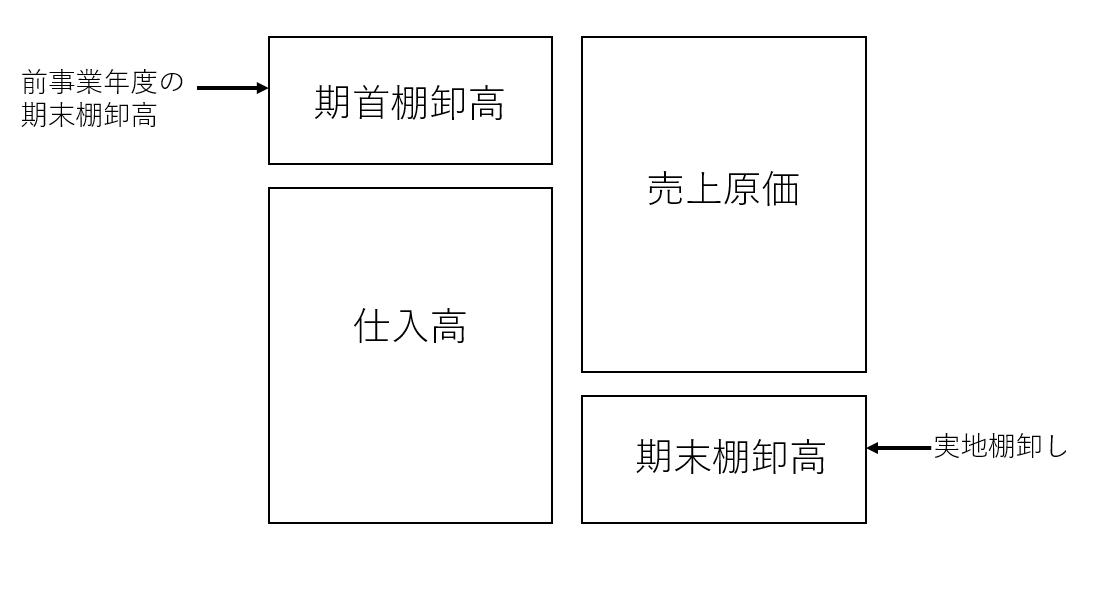

売上原価の計算式を見れば、その重要性が理解できます:

期首棚卸高 + 当期仕入高 - 期末棚卸高 = 売上原価

前期棚卸高と仕入高は帳簿で比較的容易に把握できるため、実地棚卸による期末棚卸高の確定が売上原価、課税所得の確定につながります。

2 法人税法における棚卸資産の定義と範囲

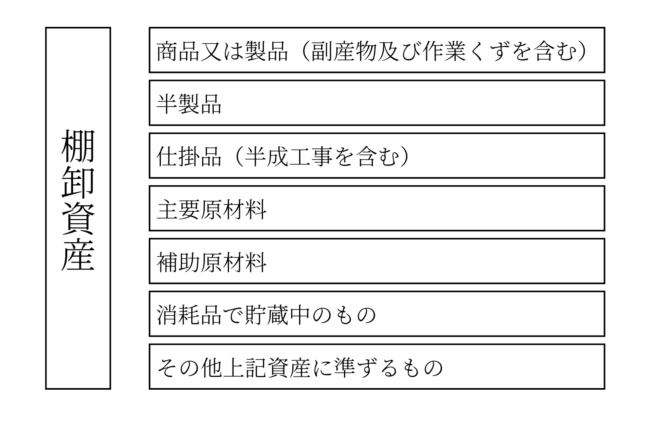

法人税法では、棚卸資産を「販売のために保有される物品」または「販売を目的とする製造のために使用される物品」と定義しています。

したがって、棚卸資産かどうかは、その資産の属性によることなく、取得又は保有の目的などにより判断することになります。

棚卸資産は、次の図のものをいいます。不動産会社等が販売の目的をもって所有する土地、建物等は棚卸資産に該当します。

3 棚卸資産の取得価額の構成(法人税施行令32条)

棚卸資産の評価において、取得価額の正確な算定は基本中の基本です。

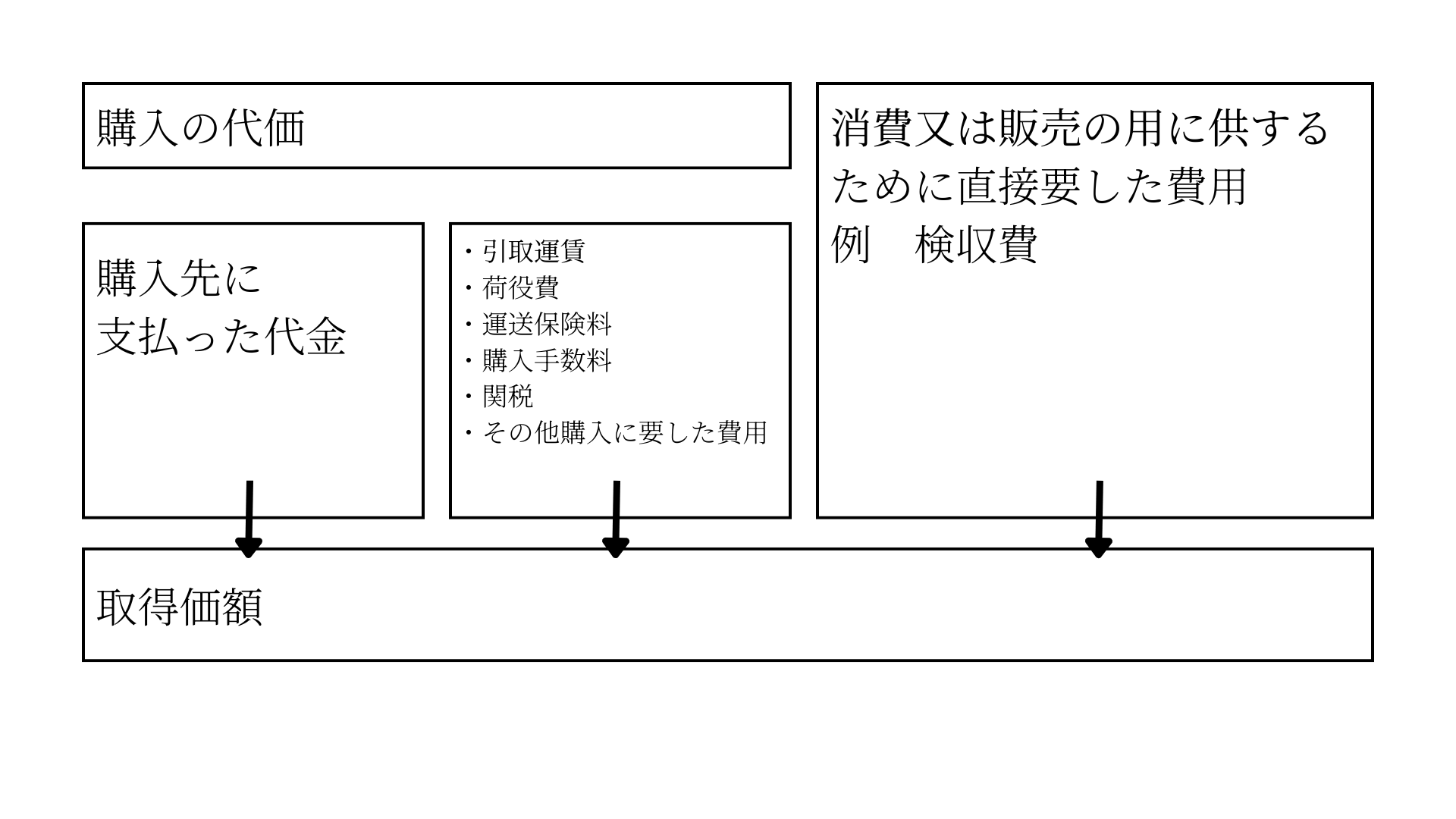

購入した棚卸資産の取得価額

基本購入代価 + 付随費用

付随費用には以下が含まれます:

- ■引取運賃・荷役費

- ■運送保険料・購入手数料

- ■関税等の輸入諸掛

- ■購入のために要した費用

なお、次の費用は、取得価額に算入しないことができます。

1 取得価額に参入しないことができる少額な不随費用

① 買入事務、検収、整理、選別、手入れ等に要した費用の額

② 販売所等から販売所等へ移管するために要した運賃、荷造費等の費用の額

③ 特別の時期に販売するなどのため、長期にわたる保管に要した費用の額

※少額とは、①②③の合計額が、棚卸資産の購入代価のおおむね3%以内である場合をいいます。

2 取得価額に算入しないことができる費用

④ 不動産取得税の額

⑤ 地価税の額

⑥ 固定資産税及び都市計画税の額

⑦ 特別土地保有税の額

⑧ 登録免許税その他登記又は登録に要する費用の額

⑨ 借入金の利子の額

自社製造した棚卸資産の取得価額

棚卸資産を製造等した場合の取得価額は、次のようなものから構成されます。

| 構成項目 | 内容 |

|---|---|

| 原材料費 | 製品製造に使用する材料・部品費用 |

| 労務費 | 製造に直接関与した従業員の人件費 |

| 経費 | 工場の光熱費、機械減価償却費等 |

| その他 | 包装費、運搬費等の販売関連費用 |

なお、次に掲げる費用は、取得価額に算入しないことができます。

・取得価額に算入しないことができる少額な不随費用

① 製造等の後において要した検査、検定、整理、選別、手入れ等の費用の額

② 製造場等から販売所等へ移管するために要した運賃、荷造費等の費用の額

③ 特別の時期に販売するなどのため、長期にわたる保管に要した費用の額

※ 少額とは、①②③の合計額が、棚卸資産の製造原価のおおむね3%以内である場合をいいます。

4 実地棚卸の重要性と実務上の注意点

法人税法上、棚卸資産の数量確定には実地棚卸が不可欠です。

帳簿棚卸法の限界

帳簿による在庫管理(商品有高帳等)だけでは、以下の要因により実際の在庫数量との乖離が生じます:

- ■記帳ミス・計算誤り

- ■商品の紛失・盗難

- ■自然減耗・破損

実地棚卸法の実施ポイント

決算日における在庫の物理的確認が必須です。実務上は以下の点に注意が必要です:

- ■棚卸基準日の統一(原則として決算日)

- ■社外保管在庫(預け在庫・委託販売品)の漏れ防止

- ■仕掛品・半製品の適切な区分

- ■棚卸減耗や評価損の適正な処理

5 棚卸資産の評価方法の選択と税務上の取扱い

法人税法では、恣意的な利益操作を防ぐため、評価方法を以下の6種類に限定し、継続適用を求めています。

原価法による評価方法

| 評価方法 | 概要 | 適用場面 |

|---|---|---|

| 個別法 | 個々の資産の実際原価で評価 | 高額商品・特定可能な資産 |

| 先入先出法 | 古い仕入分から順次払出と仮定 | 実際の商品流通に適合 |

| 総平均法 | 期首在庫と期中仕入の平均単価 | 価格変動の平準化効果 |

| 移動平均法 | 仕入の都度平均単価を再計算 | 継続記録法との親和性 |

| 最終仕入原価法 | 期末直近の仕入単価で評価 | 法定評価方法(届出なしの場合) |

| 売価還元法 | 売価と粗利率から原価を逆算 | 小売業等の多品種商品 |

低価法の適用

原価法による評価額と期末時価のいずれか低い方を採用する方法です。商品価値の著しい低下時に売上原価を増加させ、適正な期間損益計算を可能にします。

6 評価方法選定時の実務上の判断基準

業種・商品特性による選択指針

製造業(多品種少量生産)

- ■移動平均法:原価管理との整合性

- ■総平均法:事務処理の簡便性

小売業(多品種大量販売)

- ■売価還元法:売価管理との適合性

- ■最終仕入原価法:事務負担の軽減

建設業・受注産業

- ■個別法:プロジェクト別原価管理

税務手続上の注意事項

- ■新設法人:第1期確定申告書提出期限までに「棚卸資産の評価方法の届出書」を提出

- ■評価方法変更:変更事業年度開始前日までに「棚卸資産の評価方法の変更承認申請書」を提出

- ■継続適用原則:原則として3年間は変更不可

- ■届出なしの場合:最終仕入原価法が自動適用

7 税務調査における注意点

棚卸資産は税務調査でも重点的にチェックされる項目です。以下の点で指摘を受けやすいため注意が必要です:

よくある指摘事項

- ■実地棚卸の未実施または不十分な実施

- ■社外在庫の計上漏れ

- ■期末日前後の売上・仕入計上時期の誤り

- ■評価方法の無届変更

- ■取得価額算定における付随費用の漏れ

適正申告のためのチェックポイント

✓ 決算日における実地棚卸の実施とその記録保存

✓ 棚卸資産の所在場所別管理(本社・工場・外部倉庫)

✓ 評価方法の継続適用と変更時の適切な手続

✓ 棚卸減耗損・商品評価損の適正な計上

まとめ:適正な棚卸資産管理が企業の信頼性を支える

棚卸資産の適正な評価と管理は、正確な法人税申告の基礎となるだけでなく、企業の財務報告の信頼性確保にも直結します。

特に重要なのは以下の3点です:

- ■実地棚卸による正確な数量把握

- ■法人税法に準拠した取得価額の算定

- ■評価方法の適切な選択と継続適用

これらを徹底することで、税務リスクを回避し、適正な申告を実現できます。棚卸資産の処理でご不明な点がございましたら、税務の専門家にご相談されることをお勧めします。