こんにちは。富士市・富士宮の税理士の飯野明宏です。

法人税の計算で最も重要なのが「課税標準」となる所得の金額の算定です。企業の会計上の利益と、法人税法上の所得は必ずしも一致しません。税法独自のルールに基づいた調整が必要です。

このブログでは、法人税の課税所得の基本的な考え方、会計との違い、そして税務調整の概要について、解説します。

第1章|法人税の所得とは何か?

所得の金額 = 益金 - 損金

法人税において「所得の金額」は次の計算式で求められます。

所得の金額 = 益金の額 - 損金の額

1益金の額に算入すべき金額

ここは少し難しいので、まずは、会計の収益・費用と税務上の益金・損金は異なるということだけ覚えてください。

⑴ 商品、製品等の資産の販売に係る収益の額

⑵ 固定資産、有価証券等の資産の譲渡に係る収益の額

⑶ 請負等の役務の提供に係る収益の額

⑷ 無償による資産の譲渡に係る収益の額

⑸ 無償による役務の提供に係る収益の額

⑹ 無償による資産の譲受けに係る収益の額

⑺ その他取引で資本等取引以外のものに係る収益の額

2損金の額に算入すべき金額

⑴ 収益に対応する売上原価、完成工事原価等の原価の額

⑵ 販売費、一般管理費等の費用(償却費を含む。)の額

⑶ 災害等による損失の額(資本等取引を除く。)

第2章|会計と税法はどこが違う?税務調整とは何か?

目的が異なるから処理も異なる

企業会計は、外部ステークホルダー(投資家、株主など)への情報開示を目的としています。一方、法人税法は、公平で中立な課税を実現することを目的としており、その考え方に基づいて所得を計算します。

この差を埋めるのが、次の「税務調整」です。

会計と税法の橋渡し

「税務調整」とは、会計上の利益をベースに、法人税法に適合した所得金額へと修正するプロセスです。

この調整の結果として、法人税の「課税所得」が確定します。

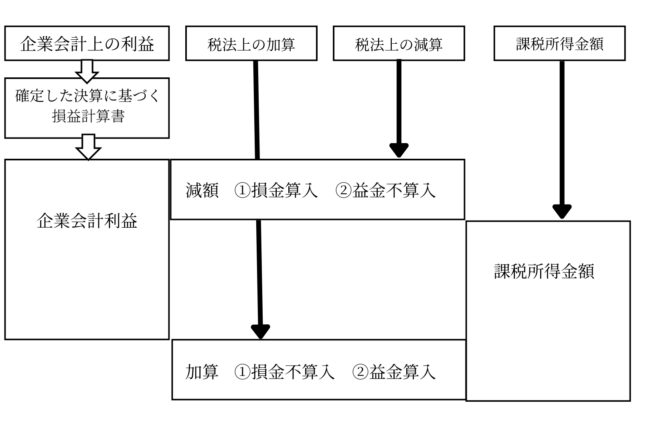

■ 税務調整の図解

以下のような流れで、法人税の所得が求められます:

企業会計上の利益は、株主総会で確定した決算に基づく損益計算書上の当期純利益です。この当期純利益に、法人税法等に基づき、加算・減算をして課税所得金額を算出するという構造になっています。

まとめ|法人税の出発点は「課税所得の理解」

法人税の世界では、「会計利益」と「課税所得」はイコールではありません。

会計は「企業の状態を伝える」ため

税法は「公正に税を課す」ため

この目的の違いにより、税務調整というプロセスが必要になります。とくに中小企業の経営者や経理担当者にとって、会計処理と税務調整の基本的な関係性を理解しておくことは、適正な申告・納税の第一歩です。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。