基礎控除とは?

![]()

基礎控除と合計所得金額

所得税の基礎控除をご存じでしょうか?給与の天引きの税金を含む、所得税について、ほとんどの人に関係する控除です。

基礎控除は、納税者自身の控除額で、令和6年は、通常48万円です。この金額が税金の計算上引かれて計算されています。

合計所得金額(収入金額とは異なります)が2,400万円超の人は基礎控除が減っていきますが、ほとんどの人には関係ないので今回はいったん無視します。

合計所得金額の正確な理解は、非常に複雑となりますので、今回はそういった所得があるという理解で十分だと思います。

どう変わる?

![]()

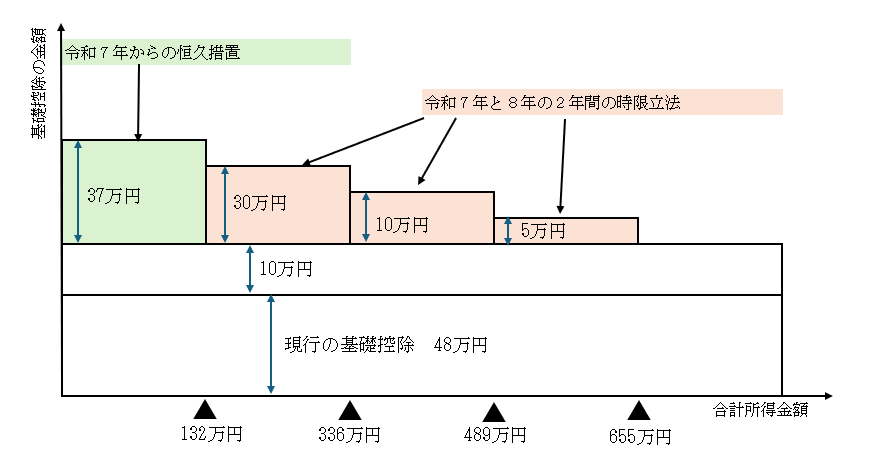

令和7年の税制改正により、基礎控除が、合計所得金額に応じて増える予定です。

重要なポイントは、基礎控除が、合計所得金額に応じて増えることが予定されているということです。

まず、合計所得金額2,350万円以下の人について、基礎控除額に10万円を加算し、48万円から58万円になります。これが基本となります。

これに加えて、さらに次のように基礎控除に加算されます。

1 合計所得金額132万円以下の人について、基礎控除額に37万円加算し、58万円+37万円=95万円となります。

2 合計所得金額132万円超336万円以下の人について、基礎控除額に30万円加算し、58万円+30万円=88万円となります。

3 合計所得金額336万円超489万円以下の人について、基礎控除額に10万円加算し、58万円+10万円=68万円となります。

4 合計所得金額489万円超655万円以下の人について、基礎控除額に5万円加算し、58万円+5万円=63万円となります。

注意するポイント

![]()

恒久措置と時限立法

上述の1については恒久措置、つまり、ずっと続くルールであるのに対し、2~4については令和7年と令和8年の2年間だけの時限立法、つまり、いまのところ2年間だけの限定的なルールとなっている点です。1に該当する人にとってはずっと続くルールとして安心して捉えていただき、2~4に該当する人は、いまのところ2年だけの限定的なルールだということをおさえておきましょう。

富士市・富士宮市で事業を行っている方の税金の申告、経営のサポートをしております。

お気軽にお問合せください。

関連するコラム

![]()