こんにちは。富士市・富士宮の税理士、飯野明宏です。

相続税を計算する際、土地の評価は非常に重要なプロセスです。土地の相続税評価額は、その土地が「路線価地域」にあるか、「倍率地域」にあるかによって算出方法が異なります。都市部では路線価を基に評価されますが、地方や郊外など路線価が設定されていない地域では「倍率方式」が用いられます。

今回は、一見シンプルに見える「倍率方式」について、その詳細と注意点を深掘りしていきます。

倍率方式は路線価方式と比べて計算が簡単に見えますが、実際には多くの落とし穴があり、適切な評価を行うためには細心の注意が必要です。特に、固定資産税評価額の確認方法や実際の土地利用状況の把握が重要になります。

1 倍率方式とは?

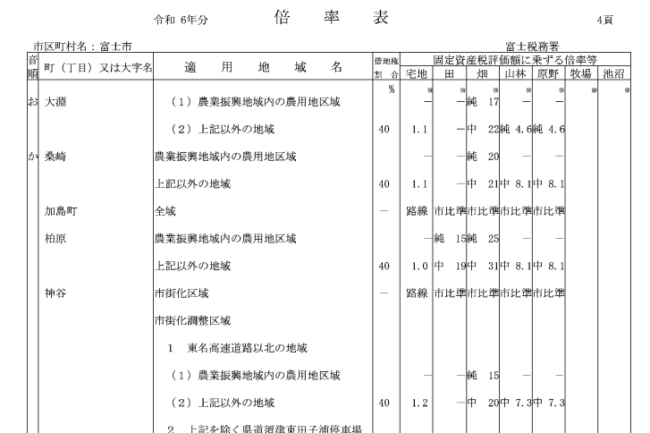

倍率方式とは、その土地の固定資産税評価額に、国税局長が定める倍率を乗じて計算した金額によって評価する方式です。

この倍率は、地価事情が類似する地域ごとに、土地の売買実例価額、公示価格、不動産鑑定士による鑑定評価額、精通者意見価格などを基に、その地域の実情に即した評価額となるように国税局長が毎年定めています。評価倍率表は、地域と地目ごとの評価倍率をまとめたもので、国税庁のウェブサイトや管轄の税務署で確認できます。

例えば、固定資産税評価額が500万円の土地に対し、評価倍率が1.2であれば、相続税評価額は600万円となります。

2 倍率評価の計算基礎となる「固定資産税評価額」

土地課税台帳に登録されている基準年度の価格などを指します。この評価額は、市区町村等から送付される固定資産税課税明細書に記載されている「価格(評価額)」欄で確認できます。紛失した場合は、名寄帳、固定資産税課税台帳、固定資産評価証明書で把握することが可能です。

3 倍率方式における土地評価の流れ

倍率地域における土地評価は、以下の4ステップで進めます。

ステップ1: 評価方式を特定する

まず、財産評価基準書を確認し、対象地域が路線価方式か倍率方式かを特定します。路線価と評価倍率の双方が設定されている地域はありませんが、評価対象地が境界に位置する場合は注意が必要です。

ステップ2: 固定資産税評価額を確認する

相続が開始した年度(1月1日時点)の固定資産税評価額を確認します。評価額は毎年4月から5月にかけて送付される課税明細書で確認でき、通常3年ごとに評価が見直されます。

ステップ3: 評価倍率表を確認する

国税局が公表する「財産評価基準書」にアクセスし、該当する都道府県、市区町村を選択して評価倍率表を確認します。同じ地目でも、地域や用途によって適用される倍率が異なる場合があります。

ステップ4: 相続税評価額を計算する

確認した固定資産税評価額に、評価倍率表で特定した倍率を乗じて評価額を算出します。

【具体的な計算例】

固定資産税評価額:800万円

評価倍率:1.1(宅地)

相続税評価額 = 800万円 × 1.1 = 880万円

ただし、現況地積と登記地積が異なる場合:

固定資産税評価額:800万円

登記地積:200㎡

実際の面積:220㎡

評価倍率:1.1

まず適正な固定資産税評価額を算出:

800万円 × 220㎡ ÷ 200㎡ = 880万円

次に相続税評価額を算出:

880万円 × 1.1 = 968万円

4 倍率評価の「落とし穴」と注意点

倍率方式はシンプルな計算式に見えますが、路線価方式よりも検討すべき事項が多いとされています。特に以下の2点には注意が必要です。

(1) 固定資産税評価額が2つある?

登記簿謄本では原則として一つの土地に一種類の地目しか設定できません。しかし、固定資産税評価額が記載されている固定資産税評価証明書や名寄帳上は、同じ地番の土地で地目が2つ以上設定されていることがあります。

これは、登記簿謄本が所有者等の権利を明らかにすることを目的としているのに対し、固定資産税評価証明書等は適正に固定資産税を徴収することを目的としているためです。市区町村では、土地の現在の使用状況に応じて地目を把握し、地目ごとに固定資産税を課税するため、このような状況が生じます。

例えば、同じ地番の土地が「宅地」と「農地」に分かれて評価されている場合、それぞれの地目の価格に、それぞれの地目の倍率を乗じて評価額を算出することになります。

(2) 実際の面積と固定資産税評価証明書等の地積が異なる

実際の土地の面積(現況地積)が、固定資産税評価証明書等に記載されている地積(登記地積)と異なる場合があります。これは「縄延び」や「縄縮み」と呼ばれる現象で、固定資産税評価額は登記簿上の面積で算定されているために起こります。

この場合、単に固定資産税評価額に倍率を乗じるだけでは適正な評価額を算定できません。そのため、以下の算式によって適正な固定資産税評価額を算出した上で、相続税評価額を算定する必要があります。

その土地の固定資産税評価額 × 実際の面積 ÷ 固定資産税評価証明書等の地積

したがって、相続開始時点での土地の実際の利用状況(地目)と実際の面積をしっかり確認することが重要です。課税地目と実際の現況が異なる場合、相続開始時点の地目に基づいて評価額を算出します。また、登記上の面積と実際の面積が大きく異なる場合は、測量を行い正確な面積を確認することが大切です。

(3) 相続開始時点での地目と固定資産税評価額の地目が異なる場合

相続開始時点で土地の利用状況が変わっている場合、固定資産税評価額の地目と実際の地目が異なることがあります。この場合、相続開始時点の現況地目に基づいて評価を行う必要があります。

例えば、固定資産税評価額では「農地」として評価されているが、実際には「宅地」として利用されている場合、宅地としての倍率を適用することになります。

情報元:国税庁 倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い

5 倍率地域で相続税評価額を減額できるケース

倍率地域であっても、特定の条件を満たす土地では相続税評価額を減額できる場合があります。主なケースは以下の3つです。

セットバックを必要とする宅地

建築基準法の要件を満たさない道路に面しており、建て替え時に道路として提供する必要がある土地です。セットバック部分について通常70%減額の減額補正が適用されます。

都市計画道路予定地にある宅地

都市計画道路の予定区域内にある宅地で、地積割合、地区区分、容積率に応じて減額補正が可能です。

地積規模が大きい宅地

土地面積、地区区分、都市計画、指定容積率などの要件を満たす大規模な宅地です。戸建住宅用地として開発・分譲する際に価値が下がることを考慮し、「規模格差補正率」を使用して約6~8割減額できる可能性がありますが、実際の減額率は土地の条件により大きく異なるため慎重な評価が必要です。

これらの減額制度は計算が複雑になるため、専門家への相談が推奨されています。

6 倍率方式評価で気をつけるべき期限とタイミング

相続税の申告期限は相続開始から10か月以内です。倍率方式による土地評価では、以下の点で時間を要する場合があります:

– 固定資産税評価証明書等の取得

– 土地の現況確認(実際の面積や地目の確認)

– 測量が必要な場合の測量実施

– 減額要件の該当性確認

これらの作業は申告期限に間に合うよう、早めに着手することが重要です。

まとめ

倍率方式は評価計算が比較的シンプルだと思われがちですが、実際には「路線価方式」よりも検討すべき事項が多く、奥の深い評価方法です。

現在の使用状況をよく確認し、それに応じた評価を行うことが大切です。計算ミスや評価漏れを防ぎ、適正な相続税評価額を算出するためにも、相続税に詳しい税理士に相談することをおすすめします。ぜひ、私たちにご相談ください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。