こんにちは。富士市・富士宮の税理士、飯野明宏です。

会社の経営は浮き沈みがあるものです。前年は順調に利益が出て法人税を納めたのに、今年は残念ながら赤字になってしまった。そんな経験をされた経営者の方も多いと思います。

このような状況で中小企業が活用できる、とても有用な制度があることをご存知でしょうか。

それが「欠損金の繰戻し還付」という制度です。

この制度を使えば、今期の赤字を前期の黒字と相殺することで、前期に納めた法人税の一部または全額の還付を受けることができます。 つまり、赤字のときに前期分の税金が戻ってきます。

今回は、この知っておくと得する制度について、仕組みから具体的な活用方法まで、解説します。

1 欠損金の繰戻し還付とは?

基本的な仕組み

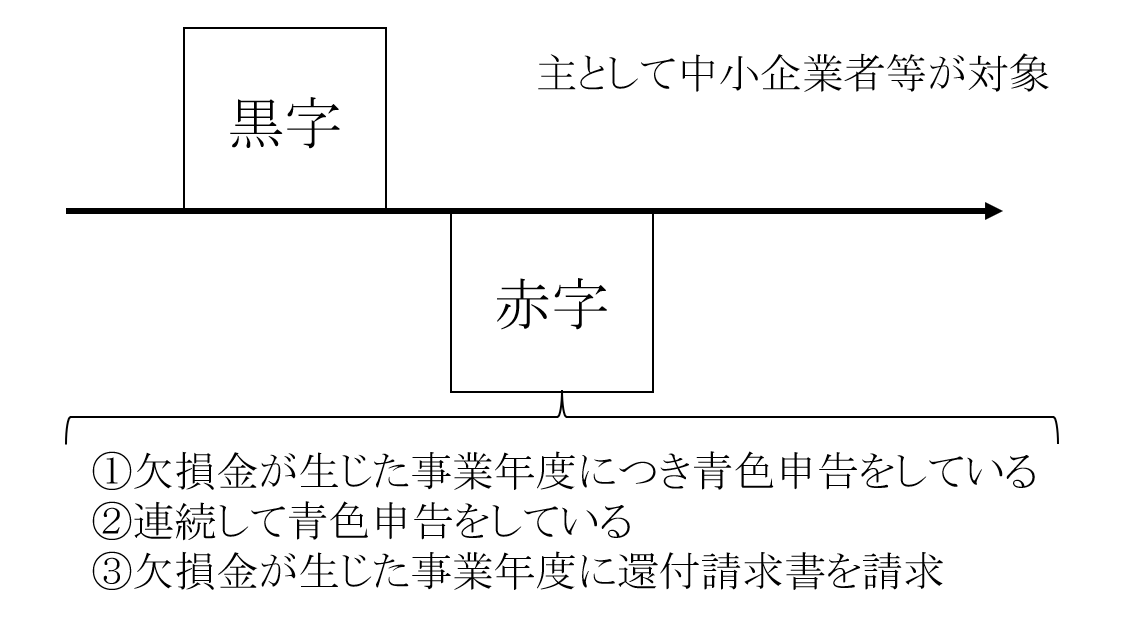

欠損金の繰戻し還付制度とは、当事業年度に生じた欠損金(赤字)を、直前の1事業年度の所得金額に繰り戻して相殺し、前期に納付した法人税額の還付を受けることができる仕組みです。

繰越控除との違い

通常、赤字が出た場合は「繰越控除」といって、赤字を将来の黒字と相殺する方法が一般的です。他方、繰戻し還付は赤字が発生した時点で前期の税金を取り戻せるという点が大きく異なります。

こんな場合に特に有効です:

- 業績回復が当分の間見込めない

- 繰越控除の効果を享受しにくい

- 資金繰りのために早期のキャッシュインが必要

適用範囲の注意点

この制度は法人税(国税)及び地方法人税のみに適用される制度であり、住民税や事業税といった地方税には適用されません。

繰越欠損金について、次のコラムもご確認ください。

繰越欠損金について >

2 どんな会社が使えるの?適用対象法人

欠損金の繰戻し還付を適用できるのは、主に中小企業者等に限られます。

ほとんどの中小企業が対象になると考えて良いでしょう。

3 還付を受けるための条件

3 還付を受けるための条件

制度を利用するためには、以下の要件をすべて満たす必要があります。

必須条件

- ■ 欠損金が生じた事業年度について青色申告書を提出していること

- ■ 還付の対象となる前期から、欠損金の生じた当期の前事業年度まで、連続して青色申告書を提出していること

- ■ 欠損金が生じた事業年度の青色申告書を提出期限までに税務署に提出し、還付請求書を請求すること

重要なポイント

繰越控除の場合、欠損金発生年度が青色申告であれば、その後の確定申告が白色申告でも繰越は可能ですが、繰戻し還付の場合は、前期も青色申告である必要があります。

確定申告書とともに期限内に提出する必要があるので、期限管理も重要です。

次のコラムで、青色申告について、ご確認ください。

4 還付金額の計算方法

還付金額は、以下の算式で計算されます。

還付金額 = 前期の法人税額 × (当期の欠損金額 ÷ 前期の所得金額)

具体的な計算例

例1: 前期所得500万円、前期法人税額90万円、当期欠損金200万円の場合

還付金額 = 90万円 × (200万円 ÷ 500万円) = 36万円

計算の注意点

- 計算の基礎となる欠損金額や所得金額は、法人税申告書別表7(1)で確認できます

- 還付金額は、計算基礎として還付請求書に記載した金額が限度となります

- 前事業年度に繰り戻せる欠損金は、前事業年度の所得金額が限度です

- 前事業年度の所得金額を超える欠損金については、繰戻し還付の対象にはならず、翌事業年度以降に繰越控除を行うことになります

次のコラムで、所得とは何か、どのように計算するのかについて、ご確認ください。

所得の決め方について >

5 欠損金の繰戻し還付のメリット

キャッシュフローの改善

最大のメリットは、赤字の年度に法人税の還付を受けることができるため、手元資金を増やすことができることです。資金繰りが厳しい企業にとっては大きな助けとなります。

早期の税金回収

将来の黒字を待つ繰越控除と比べて、より早く税金を取り戻すことができます。 確実性の高い制度といえるでしょう。

6 注意すべきポイント

制度を利用する前に、以下の注意点を理解しておきましょう。

繰越控除との選択適用

欠損金が生じた場合、「繰戻し還付」と「繰越控除」のいずれかを選択して適用することになります。一度繰戻し還付を適用した場合、還付の計算に使用した欠損金額については、翌期以降に繰越控除として利用することはできません。

税務調査の可能性

還付請求書の提出があった場合、税務署長はその請求の基礎となった欠損金額などについて調査を行うことができると規定されています。そのため、繰戻し還付を申請すると、税務調査が実施される可能性が高くなることが考えられます。

次のコラムで、法人税の税務調査について、ご確認ください。

法人税の税務調査について >

対象税目が限られる

前述のとおり、還付対象は法人税(国税)および地方法人税に限られ、住民税や事業税は対象外です。

対象期間は前期のみ

繰戻しの対象となるのは、欠損金が生じた事業年度の直前の1事業年度に限られます。 2期前、3期前の税金は対象になりません。

7 繰越控除と繰戻し還付、どちらを選ぶべきか?

当期に赤字が出た場合、どちらの制度を選択するかは、企業の状況によって判断が異なります。

繰戻し還付が有利なケース

- ■ 資金繰りが厳しく、すぐにキャッシュが必要な場合

- ■ 将来の黒字化が見込めない、または黒字化までに時間がかかると予想される場合

- ■ 前期に多額の法人税を納付しており、還付額が大きい場合

繰越控除が有利なケース

- ■ 翌事業年度以降に黒字転換することが確実または高い確率で見込まれる場合

- ■ 将来の利益率が高く、長期的に見て繰越控除を活用した方が節税効果が高くなる可能性がある場合

- ■ 税務調査のリスクを避けたい場合

判断のポイント

どちらの制度も青色申告が前提となりますが、繰戻し還付の場合は前期からの連続した青色申告が必要である点も考慮が必要です。また、繰越控除の場合は、帳簿書類の10年間保存義務があります。

自社の財務状況や今後の事業計画を考慮し、より税務メリットが大きい方を選択することが重要です。

8 まとめ:制度を上手に活用しよう

欠損金の繰戻しによる還付制度は、中小企業者等が赤字となった場合に、前期に納付した法人税の還付を受けることができる非常に有用な制度です。

制度のポイントをまとめると:

メリット

- ■ 赤字の年度に税金の還付を受けられる

- ■ 資金繰りの改善に大きく貢献

- ■ 早期の税金回収が可能

注意点

- ■ 適用できる法人や期間、条件が限定されている

- ■ 還付を受けた欠損金は将来の繰越控除に使えなくなる

- ■ 税務調査の可能性が高まる

- ■ 住民税や事業税は対象外

適用条件

- ■ 中小企業者等(資本金1億円以下など)

- ■ 連続した青色申告

- ■ 期限内の還付請求書提出

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。