.png)

2025年12月27日(土)~2026年1月4日(日)を、冬季休業とさせていただきます。12/26(金)の午後以降に頂いたご用件は、年明け1/5(月)以降に、順次ご対応致します。

夏季休業のお知らせ

令和7年8月12日(火)~15日(金)を、夏季休業とさせていただきます。(8/8(金)以降に頂くご用件は、8/18(月)以降のご対応とさせていただきます。)

役員報酬の税務上のルール

こんにちは。富士市・富士宮の税理士、飯野明宏です。

今回は、会社の「顔」とも言える役員の皆さんの報酬について、法人税法上で特に気を付けていただきたいポイントを解説します。従業員への給与とは異なる、役員報酬の税務上のルールを正しく理解しましょう。

1 役員報酬の基本と税務上の制限

会社は通常、「経営者(役員)」と「従業員」で構成されます。従業員と会社が「雇用」の関係にあるのに対し、役員と会社は「委任」の関係にあります。従業員への給与は、役員と従業員の合意に基づき、会社の費用(損金)として認められます。

ところが、役員報酬には税務上の厳しい制限があります。これは、特に中小企業に多い「オーナー会社」の場合、社長自身が株主であるため、会社の業績に応じて報酬額を自由に増減させることで、利益操作が可能となり、課税の公平が損なわれる可能性があるためです。

法人税法上、役員に支給する給与のうち、以下のいずれにも該当しない金額は損金に算入されません。また、事実を隠蔽・仮装して経理したり、不相当に高額な部分の金額は損金不算入となります。

なお、役員報酬が損金不算入となった場合、法人税法上は会社の経費として認められないため、会社側では法人税等の負担が増加し、同時に役員個人では所得税・住民税が課税されるという二重課税の状態となります。このため、役員報酬の設定は慎重に行う必要があります。

【具体例】資本金1,000万円の会社で、社長が期中に月額報酬を100万円増額した場合

・年間増額:100万円 × 12か月 = 1,200万円

・会社の追加法人税(実効税率30%):360万円

・社長個人の所得税・住民税(税率33%):396万円

・合計税負担:756万円(増額分の63%が税金)

このように、二重課税により非常に大きな負担となります。

損金算入が認められる役員給与の3種類

損金算入が認められる役員給与は、主に以下の3種類です。

- 定期同額給与(ていきどうがくきゅうよ)

- 事前確定届出給与(じぜんかくていとどけできゅうよ)

- 業績連動給与(ぎょうせきれんどうきゅうよ)

このうち「業績連動給与」は、その算定方法が有価証券報告書に記載されるなど、上場企業などに限定された要件が多いため、多くの中小企業には適用が難しいのが現状です。そのため、中小企業では「定期同額給与」と「事前確定届出給与」の理解が非常に重要になります。

2 定期同額給与とは?

定期同額給与とは、「支給時期が1か月以下の一定期間ごとで、かつ、その事業年度の各支給時期における支給額が同額である給与」を指します。簡単に言えば、「毎月、同じ日に同じ金額を支払う役員報酬」のことです。

この「同額」には、源泉徴収される所得税や地方税、社会保険料などが控除された後の「手取り額」が同額であるものも含まれます。

ただし、支給日が土日祝日にあたる場合の前後への変更や、うるう年による日数の違いは「同額」の判定に影響しません。また、社会保険料率の変更などによる手取額の変動も、報酬額自体が同額であれば問題ありません。

原則として、事業年度の途中で役員報酬の金額を増減することは認められません。しかし、例外的に損金算入が認められる改定パターンがあります。

損金算入が認められる改定パターン

1. 事業年度開始の日から3か月以内に行われる定期給与の改定

これは通常、定時株主総会の開催時期に合わせて行われる改定を指します。役員の選任機関である株主総会で報酬額を決議し、その決議に基づいて新しい事業年度の報酬額を決定します。

例えば、3月決算の会社であれば、6月の定時株主総会で役員報酬の改定を決議し、7月支給分から新しい報酬額を適用する、といったケースがこれに該当します。

注意点として、3か月以内であれば何度でも改定できるわけではありません。合理的な理由のない頻繁な改定は、税務調査で否認される可能性があります。

2. 臨時改定事由による改定

これは、役員の職制上の地位の変更や、職務内容の重大な変更など、やむを得ない事情によって行われる改定です。

例えば、社長が体調を崩して引退し、息子が新社長に就任する場合、新しい社長の職務内容の重大な変更にあたるため、臨時株主総会で報酬を決議し改定することが認められます。

また、役員が病気で入院し、一時的に職務の執行が困難になったために役員給与を減額する場合も、職務内容の重大な変更に該当し、臨時改定事由による改定として認められます。その後、職務が通常通りに戻った際の再改定も同様に認められます。

3. 業績悪化改定事由による改定

これは、法人の経営状況が著しく悪化したことなど、やむを得ず役員給与を減額せざるを得ない事情がある場合に行われる改定です。

単に業績目標に達しなかった場合や、一時的な資金繰りの都合は含まれません。

具体的には、株主や債権者、取引先などの第三者の利害関係者との関係上、役員給与の減額が避けられない状況であると客観的に判断される必要があります。

例えば、売上の大半を占める主要な取引先が倒産し、今後売上が激減することが不可避と認められる場合、あるいは取引銀行との借入金返済のリスケジュール協議で役員給与の減額が求められた場合などが該当します。

重要なのは、「客観的な事情」があるかどうかであり、利益調整のみを目的とした減額改定は認められません。

認められない改定の注意点

上記以外の理由で事業年度の途中で役員報酬を増額または減額した場合、同額でない期間の役員報酬は、原則として損金に算入されません。

例えば、期の途中で何の理由もなく報酬を増額した場合、増額された部分だけでなく、増額後の期間の報酬全体が損金不算入となる可能性があります。これは、法人税と個人の所得税が二重に課税されることになり、非常に大きな税負担となるため、十分に注意が必要です。

【損金不算入の計算例】

月額報酬60万円の社長が、10月に80万円に増額した場合:

・10月~3月(6か月間)の報酬:80万円 × 6か月 = 480万円

・この480万円全額が損金不算入の可能性

・会社の追加法人税:480万円 × 30% = 144万円

・個人の税負担:480万円 × 30% = 144万円

・合計:288万円の追加税負担

3 事前確定届出給与とは?

事前確定届出給与とは、平たく言えば役員に支給するボーナス(賞与)の確定した額の金銭、または確定した数の株式や新株予約権などを交付する旨をあらかじめ定め、税務署に届け出ることで、その給与を損金に算入できる制度です。

【活用例】3月決算会社の社長賞与

・支給日:令和6年12月25日

・支給額:500万円

・損金算入による法人税軽減:500万円 × 30% = 150万円

・個人の所得税負担:500万円 × 20% = 100万円

・実質的な資金効果:手取り350万円、法人税軽減150万円

重要なポイント

1. 事前の届出が必要

「事前確定届出給与に関する届出書」を税務署に提出する必要があります。届出書には、誰に、いつ、いくら支給するのか(または何株/何個交付するのか)を具体的に記載します。

2. 届出通りの支給が必須

届け出た内容(時期と金額/数)と実際に支給した内容が一致していなければなりません。例えば、届け出た金額よりも多く支給したり、少なく支給したりした場合、原則として支給した全額が損金不算入となります。

ただし、やむを得ない事情により支給できない場合(例:役員の死亡、辞任など)は、不支給でも損金算入が認められる場合があります。一方で、資金繰りの都合による支給額の減額や支給日の変更は認められません。

3. 提出期限の厳守

届出書には提出期限があります。

原則: 株主総会等で支給の定めを決議した日から1か月を経過する日、または会計期間開始の日から4か月(特定の法人は5か月またはそれ以上)を経過する日の、いずれか早い日です。新設法人の場合は設立の日以後2か月を経過する日までです。

臨時改定事由が生じた場合: その事由が生じた日から1か月を経過する日と、上記の原則的な期限のうちいずれか遅い日が届出期限となります。

業績悪化改定事由により減額する場合: 変更決議をした日から1か月を経過する日(変更前の直前支給日がその1か月を経過する日前にある場合は、その支給日の前日)が期限です。

期限を過ぎると届出は無効となります。

同族会社の非常勤役員に対して、毎月ではなく年1回や2回といった形で報酬を支給する場合も、この事前確定届出給与の届出が必要になることがあります(非同族会社の場合は不要)。

4 その他の注意すべきポイント

役員報酬の社会保険への影響

役員報酬の金額は、社会保険料の算定基礎となる「標準報酬月額」にも影響します。報酬改定を行う場合は、社会保険料の負担増減も考慮に入れて総合的に判断することが重要です。

【社会保険料の影響例】

月額報酬50万円→60万円に改定した場合:

・厚生年金保険料の増加(会社負担分):月約9,000円

・健康保険料の増加(会社負担分):月約5,000円

・年間で約17万円の会社負担増

税務調査での確認ポイント

税務調査では、役員報酬の改定理由の合理性、取締役会議事録や株主総会議事録の存在、事前確定届出給与の届出書と実際の支給内容の一致などが重点的に確認されます。適切な書類の保存と、改定理由の明確な記録が求められます。

5 まとめ:専門家への相談を

役員報酬は、会社の税金だけでなく、役員個人の所得税や社会保険料にも大きく影響する重要な要素です。知らずにルールから外れてしまうと、「悪気はなかったのに、税務調査で多額の損金不算入を指摘され、余分な税金を払うことになった」というケースも少なくありません。これは、個人と会社の両方で税金が課される「二重課税」の状態になり、非常に大きなダメージとなります。

事業年度の途中で役員報酬の増減を検討する際や、役員賞与の支給を考える際は、必ず事前に税理士などの専門家にご相談ください。

適切な役員報酬の設定により、会社と役員個人の双方にとって最良の税務対策を実現しましょう。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

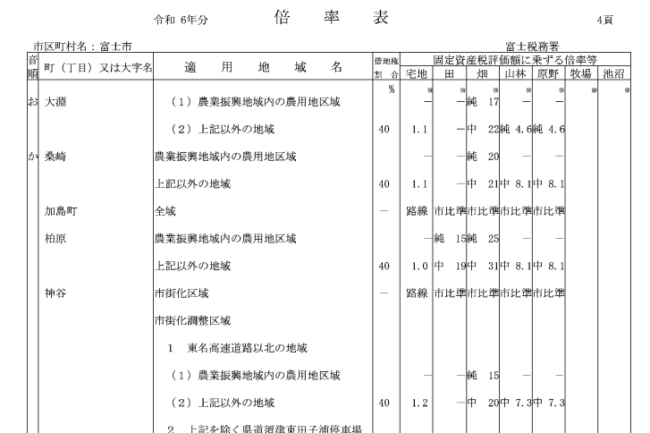

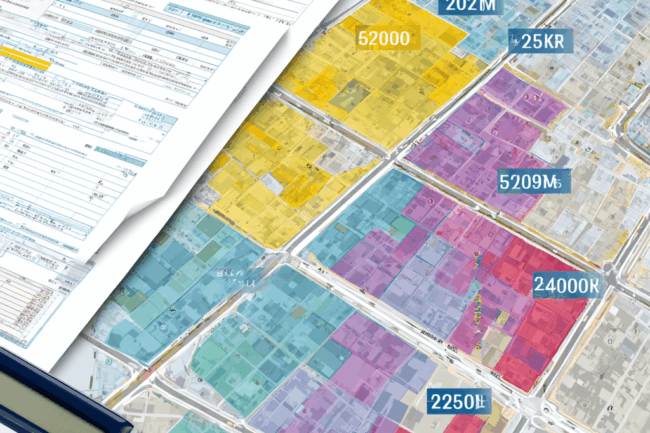

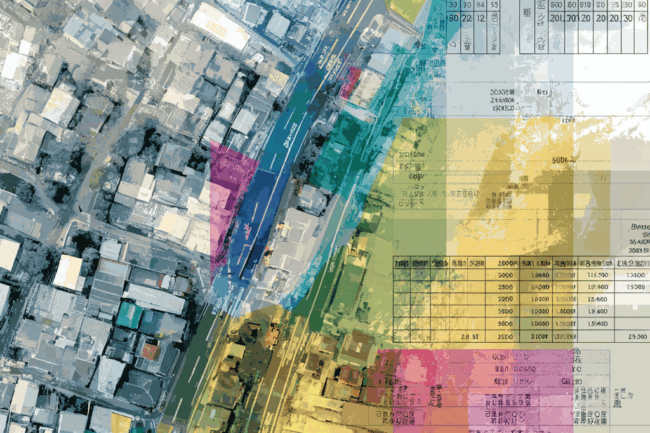

倍率地域にある土地の評価

目次

こんにちは。富士市・富士宮の税理士、飯野明宏です。

相続税を計算する際、土地の評価は非常に重要なプロセスです。土地の相続税評価額は、その土地が「路線価地域」にあるか、「倍率地域」にあるかによって算出方法が異なります。都市部では路線価を基に評価されますが、地方や郊外など路線価が設定されていない地域では「倍率方式」が用いられます。

今回は、一見シンプルに見える「倍率方式」について、その詳細と注意点を深掘りしていきます。

倍率方式は路線価方式と比べて計算が簡単に見えますが、実際には多くの落とし穴があり、適切な評価を行うためには細心の注意が必要です。特に、固定資産税評価額の確認方法や実際の土地利用状況の把握が重要になります。

1 倍率方式とは?

倍率方式とは、その土地の固定資産税評価額に、国税局長が定める倍率を乗じて計算した金額によって評価する方式です。

この倍率は、地価事情が類似する地域ごとに、土地の売買実例価額、公示価格、不動産鑑定士による鑑定評価額、精通者意見価格などを基に、その地域の実情に即した評価額となるように国税局長が毎年定めています。評価倍率表は、地域と地目ごとの評価倍率をまとめたもので、国税庁のウェブサイトや管轄の税務署で確認できます。

例えば、固定資産税評価額が500万円の土地に対し、評価倍率が1.2であれば、相続税評価額は600万円となります。

2 倍率評価の計算基礎となる「固定資産税評価額」

土地課税台帳に登録されている基準年度の価格などを指します。この評価額は、市区町村等から送付される固定資産税課税明細書に記載されている「価格(評価額)」欄で確認できます。紛失した場合は、名寄帳、固定資産税課税台帳、固定資産評価証明書で把握することが可能です。

3 倍率方式における土地評価の流れ

倍率地域における土地評価は、以下の4ステップで進めます。

ステップ1: 評価方式を特定する

まず、財産評価基準書を確認し、対象地域が路線価方式か倍率方式かを特定します。路線価と評価倍率の双方が設定されている地域はありませんが、評価対象地が境界に位置する場合は注意が必要です。

ステップ2: 固定資産税評価額を確認する

相続が開始した年度(1月1日時点)の固定資産税評価額を確認します。評価額は毎年4月から5月にかけて送付される課税明細書で確認でき、通常3年ごとに評価が見直されます。

ステップ3: 評価倍率表を確認する

国税局が公表する「財産評価基準書」にアクセスし、該当する都道府県、市区町村を選択して評価倍率表を確認します。同じ地目でも、地域や用途によって適用される倍率が異なる場合があります。

ステップ4: 相続税評価額を計算する

確認した固定資産税評価額に、評価倍率表で特定した倍率を乗じて評価額を算出します。

【具体的な計算例】

固定資産税評価額:800万円

評価倍率:1.1(宅地)

相続税評価額 = 800万円 × 1.1 = 880万円

ただし、現況地積と登記地積が異なる場合:

固定資産税評価額:800万円

登記地積:200㎡

実際の面積:220㎡

評価倍率:1.1

まず適正な固定資産税評価額を算出:

800万円 × 220㎡ ÷ 200㎡ = 880万円

次に相続税評価額を算出:

880万円 × 1.1 = 968万円

4 倍率評価の「落とし穴」と注意点

倍率方式はシンプルな計算式に見えますが、路線価方式よりも検討すべき事項が多いとされています。特に以下の2点には注意が必要です。

(1) 固定資産税評価額が2つある?

登記簿謄本では原則として一つの土地に一種類の地目しか設定できません。しかし、固定資産税評価額が記載されている固定資産税評価証明書や名寄帳上は、同じ地番の土地で地目が2つ以上設定されていることがあります。

これは、登記簿謄本が所有者等の権利を明らかにすることを目的としているのに対し、固定資産税評価証明書等は適正に固定資産税を徴収することを目的としているためです。市区町村では、土地の現在の使用状況に応じて地目を把握し、地目ごとに固定資産税を課税するため、このような状況が生じます。

例えば、同じ地番の土地が「宅地」と「農地」に分かれて評価されている場合、それぞれの地目の価格に、それぞれの地目の倍率を乗じて評価額を算出することになります。

(2) 実際の面積と固定資産税評価証明書等の地積が異なる

実際の土地の面積(現況地積)が、固定資産税評価証明書等に記載されている地積(登記地積)と異なる場合があります。これは「縄延び」や「縄縮み」と呼ばれる現象で、固定資産税評価額は登記簿上の面積で算定されているために起こります。

この場合、単に固定資産税評価額に倍率を乗じるだけでは適正な評価額を算定できません。そのため、以下の算式によって適正な固定資産税評価額を算出した上で、相続税評価額を算定する必要があります。

その土地の固定資産税評価額 × 実際の面積 ÷ 固定資産税評価証明書等の地積

したがって、相続開始時点での土地の実際の利用状況(地目)と実際の面積をしっかり確認することが重要です。課税地目と実際の現況が異なる場合、相続開始時点の地目に基づいて評価額を算出します。また、登記上の面積と実際の面積が大きく異なる場合は、測量を行い正確な面積を確認することが大切です。

(3) 相続開始時点での地目と固定資産税評価額の地目が異なる場合

相続開始時点で土地の利用状況が変わっている場合、固定資産税評価額の地目と実際の地目が異なることがあります。この場合、相続開始時点の現況地目に基づいて評価を行う必要があります。

例えば、固定資産税評価額では「農地」として評価されているが、実際には「宅地」として利用されている場合、宅地としての倍率を適用することになります。

情報元:国税庁 倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い

5 倍率地域で相続税評価額を減額できるケース

倍率地域であっても、特定の条件を満たす土地では相続税評価額を減額できる場合があります。主なケースは以下の3つです。

セットバックを必要とする宅地

建築基準法の要件を満たさない道路に面しており、建て替え時に道路として提供する必要がある土地です。セットバック部分について通常70%減額の減額補正が適用されます。

都市計画道路予定地にある宅地

都市計画道路の予定区域内にある宅地で、地積割合、地区区分、容積率に応じて減額補正が可能です。

地積規模が大きい宅地

土地面積、地区区分、都市計画、指定容積率などの要件を満たす大規模な宅地です。戸建住宅用地として開発・分譲する際に価値が下がることを考慮し、「規模格差補正率」を使用して約6~8割減額できる可能性がありますが、実際の減額率は土地の条件により大きく異なるため慎重な評価が必要です。

これらの減額制度は計算が複雑になるため、専門家への相談が推奨されています。

6 倍率方式評価で気をつけるべき期限とタイミング

相続税の申告期限は相続開始から10か月以内です。倍率方式による土地評価では、以下の点で時間を要する場合があります:

– 固定資産税評価証明書等の取得

– 土地の現況確認(実際の面積や地目の確認)

– 測量が必要な場合の測量実施

– 減額要件の該当性確認

これらの作業は申告期限に間に合うよう、早めに着手することが重要です。

まとめ

倍率方式は評価計算が比較的シンプルだと思われがちですが、実際には「路線価方式」よりも検討すべき事項が多く、奥の深い評価方法です。

現在の使用状況をよく確認し、それに応じた評価を行うことが大切です。計算ミスや評価漏れを防ぎ、適正な相続税評価額を算出するためにも、相続税に詳しい税理士に相談することをおすすめします。ぜひ、私たちにご相談ください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。

【相続税・財産評価】「路線価」とは?土地評価の基本

目次

こんにちは。富士市・富士宮の税理士、飯野明宏です。

相続が発生し、遺産の中に土地が含まれている場合、相続税の申告においてその土地の評価を行う必要があります。土地の評価額を算出する際に、まず最初に確認するのが「路線価」です。今回は、相続税申告で非常に重要な「路線価」について、その意味や調べ方、評価の基本を解説します。

1. 路線価とは何か

路線価とは、全国の市街地の道路に設定されている、1㎡あたりの土地の価格のことです。相続税や贈与税の計算のために土地を評価する場合に、この路線価を使用します。

路線価は、国税庁によって毎年7月上旬に公表され、国税庁のホームページで確認できます。過去7年分までの路線価も、国税庁のホームページで調べることが可能です。

2. 土地の「一物四価」について

土地には「一物四価」と言われるように、一つの土地に4つの価格が存在します。

①公示地価

土地の売買の参考にされる指標で、毎年3月下旬に公表されます。

②実勢価格

実際に土地が売買される際の価格です。

③相続税路線価

相続税・贈与税の土地評価に使用される価格です。公示価格の8割程度と言われています。

④固定資産税評価額

固定資産税の計算に使用される価格です。公示価格の7割程度と言われています。

これらの価格はそれぞれ異なる目的で使われ、金額も異なります。

4. 路線価の調べ方

路線価は、主に以下の方法で調べることができます。

①国税庁ホームページ

「路線価図・評価倍率表」のページで、評価したい土地の都道府県を選択し、市区町村・地名を選択して路線価図を確認します。これが最も一般的な方法です。

②全国地価マップ

一般財団法人 資産評価システム研究センターが運営するサイトで、固定資産税路線価だけでなく相続税路線価も調べられます。

③最寄りの税務署

税務署に路線価図が備え置かれています。

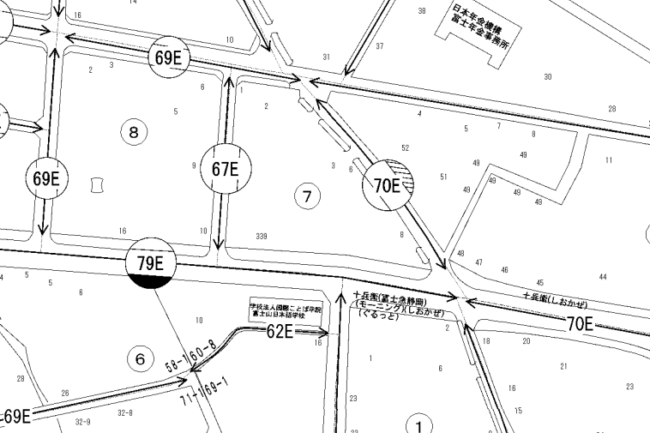

5. 路線価図の見方

路線価図を見ると、道路上に数字とアルファベットが書かれています。

数字の意味

その道路に面した土地の、1㎡あたりの路線価を表しています。単位は千円です。例えば「70E」とあれば、1㎡あたり70,000円(70千円)という意味です。

末尾のアルファベット

借地権割合を表しています。これは、土地を借りている人の借地権を評価する際に使用されます。例えば「E」なら借地権割合は50%です。

数字の周りの記号

土地の地区区分を示しています。これにより、後述する補正率が変わってきます。

6. 路線価を使った土地評価の基本

路線価が設定されている土地の評価額は、原則として「路線価 × 土地の面積(地積)」で計算します。

路線価が設定されている土地の評価額は、原則として「路線価 × 土地の面積(地積)」で計算します。

例えば、路線価が70,000円/㎡の道路に面した100㎡の土地であれば、基本的な評価額は 70,000円 × 100㎡ = 700万円 となります。

ただし、これはあくまで基本的な計算方法です。実際の土地は、標準的な土地の条件(中央部、単独接面、標準的な形状など)を満たさないことがほとんどです。

7. 評価額を左右する「補正率」について

路線価は標準的な土地を前提に設定されています。しかし、土地の形が悪かったり、大きすぎたりすると、標準的な評価額では実際の利用価値に見合わない場合があります。そのような場合は、以下の「補正率」を適用して評価額を減額(または加算)する必要があります。

主な補正率

奥行価格補正

奥行き距離が短い、または長い場合に減額する補正です。

間口狭小補正

間口(道路に面している長さ)が短い場合に減額する補正です。

奥行長大補正

奥行き距離が間口距離に比べて著しく長い(いわゆるウナギの寝床状)場合に減額する補正です。奥行きが長いほど減額割合が大きくなります。

不整形地補正

土地の形がいびつな場合に減額する補正です。

規模格差補正

土地の面積が大きすぎる場合に減額する補正です。

側方路線影響加算・二方路線影響加算

宅地が正面だけでなく、側方(横)や裏側など、複数の道路に面している場合に評価額を加算する規定です。相続税の土地評価の規定は減額が多い中で、加算される数少ない例です。

これらの補正は、土地の状況や地区区分に応じて適用されるかどうかが決まり、適用される場合の補正率も異なります。

8. 専門家への相談が必要な理由

相続税申告において、土地の評価は非常に頻繁に登場するため、路線価の理解はほぼ必須と言えます。しかし、実際に土地の評価を行う際には、単に路線価と面積を掛けるだけでなく、土地の状況を正確に把握し、適切な補正率を適用したり、各種特例(小規模宅地等の特例など)を検討したりする必要があります。

複雑な評価が必要となるケース

特に、土地の形が悪かったり、複数の道路に面していたり、行き止まりの道路に面しているなど、標準的な条件から外れる土地の評価は非常に複雑です。適用できる減額補正をどれだけ正確に見極められるかが、税理士の腕の見せどころとも言われています。

自己評価のリスク

相続税に不慣れな方がご自身で正確な土地評価を行うのは非常に難しく、評価額を過大に計算してしまったり、適用できる減額を見落としてしまったりするリスクがあります。

専門家に依頼するメリット

相続税申告を専門的に行っている税理士であれば、土地の状況を詳しく調査し、適切な路線価や補正率を適用することで、適正な評価額を算出し、相続税の負担を軽減できる可能性があります。

相続財産に土地がある場合、相続税に強い我々にお任せください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。