こんにちは。富士市・富士宮の税理士、飯野明宏です。

固定資産にかかる支出のうち、それが「修繕費」としてその期の経費となるのか、「資本的支出」として資産計上されるのかは、事業者にとって非常に重要な判断です。この区分によって税金の金額が変わるため、税務調査でも頻繁に確認される論点です。

本記事では、修繕費と資本的支出の違いを明確にしたうえで、判断基準、具体例、税務調査の注意点を解説します。

1 修繕費と資本的支出の定義

● 修繕費とは

修繕費は基本的に「今あるものを元の状態に戻す」「正常に使えるようにする」ためのお金です。新しく性能を向上させたり、価値を大きく高めたりするものではなく、現状維持が目的となります。

このような修繕費は、会社の経費として計上でき、税務上も損金として扱われるため、税負担を軽減する効果があります

1. 機能維持のための費用

2. 原状回復のための費用

3. 災害復旧のための費用

台風、地震、火災などの自然災害で会社の設備が壊れてしまった場合、元の状態に戻すために必要な費用も修繕費として扱われます。

● 資本的支出とは

資本的支出とは修繕に関する支出の中でも特別な性質を持つもので、単なる修理ではなく、資産をより良くしたり長持ちさせたりするための支出のことです。

1. 使用期間を延ばす工事

- ■建物の大規模改修(構造部分の補強など)

- ■機械の性能向上改造

2. 資産の価値を高める工事

- ■建物への新機能追加(エレベーターの設置など)

- ■機械の自動化改造

普通の修繕費との違い

普通の修繕費

- ■壊れたものを直す

- ■元の状態に戻す

資本的支出

- ■元よりも良くする

- ■性能や価値を向上させる

税務上の違い:

修繕費 → 損金処理(支出年度の費用)

資本的支出 → 資産計上 → 減価償却

2 具体的な支出例と区分の実例

● 修繕費として扱われる例

- ■壊れた備品の修理や交換(同等品)

- ■水漏れや外壁のヒビ修復

- ■エレベーターの部品交換(同性能)

- ■定期的な外壁塗装 など

●資本的支出として扱われる例

- ■鉄筋コンクリート化、建物の増築

- ■性能向上した機械設備への交換

- ■断熱材付きの外壁改修、バリアフリー工事 など

ポイント:

同じ「交換」でも、同等品か性能向上かで税務処理が異なります。

請求書などで内訳を明確に分けることが重要です。

3 判断が難しいケースと国税庁の判断基準

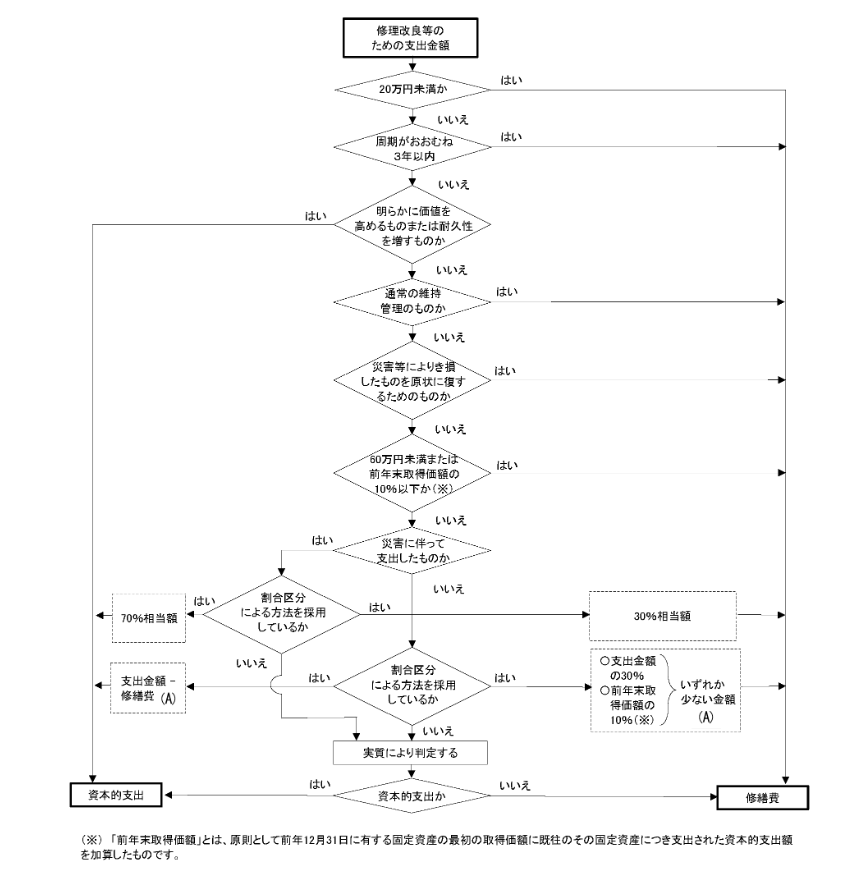

実務では、修繕費か資本的支出か判断が難しいケースが多くあります。以下のような基準が参考になります。

(出典:国税庁ウェブサイト)リンク 国税庁 修繕費とならないものの判定

明確な修繕費となる基準:

- ■20万円未満の支出

- ■3年以内の周期で行う修理・改良

修繕費として処理可能な基準:

- ■60万円未満の支出、または

- ■その固定資産の取得価額の10%以下の支出

補足:金額が大きくても、周期性や支出目的を説明できれば修繕費として認められることもあります。

4 中古資産に対する資本的支出の取り扱い

中古資産取得後の改修に関しては、耐用年数の見直しや償却方法の制限が発生することがあります。

● 改修費用が取得価額の50%を超える場合

■減価償却計算に簡便法が使えなくなる

■耐用年数を再計算する必要あり

● 再取得価額の50%超の改修

■資産が新品と同様とみなされ、法定耐用年数で償却

例:2,200万円の建物相当の中古を1,000万円で取得し、1,200万円の改修 → 法定耐用年数を適用

5 税務調査でのチェックポイントと対策

税務調査では、以下のような点がチェックされます:

■高額な修繕費が突然増加している

■建物取得直後の大規模修繕

■修繕計画が不自然または記録が不十分

● 有効な対策資料

■工事前後の写真

■内訳が明確な見積書・請求書

■工事報告書・取締役会議事録

■修繕計画書や不具合報告書 など

特に注意すべきなのは、「明確な記録の有無」です。

6 まとめ:グレーゾーンを避けるには記録と計画が鍵

修繕費と資本的支出の区分は、納税額を左右する重要な税務判断です。

一見すると小さな支出に見えても、処理の違いで数十万円の税額差が生じることもあります。

基本原則:

■原状回復 → 修繕費(経費)

■性能向上・耐久性向上 → 資本的支出(資産)

税務リスクを回避するには、支出前の計画段階から税理士などの専門家に相談し、記録をしっかり残しておくことが不可欠です。

是非、私たちにご相談ください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。