こんにちは。富士市・富士宮の税理士、飯野明宏です。

生前贈与「口約束でも大丈夫」と聞いたことがある方もいるかもしれませんが、大きな問題がひそんでいます。

今回は、口頭での生前贈与の有効性とそのリスク、そして安全に進めるための対策についてお話します。

1 生前贈与の基本:口約束でも成立するって本当?

結論から言うと、生前贈与は口約束でも法的には有効です。

民法では、贈与契約は当事者の合意の意思表示のみによって成立する契約とされており、書面がなくても成立します。つまり、「○○をあげる」という贈与者の意思と、「○○をもらう」という受贈者の合意があれば、契約として成立するのです。

でも、ここに大きな問題があります

口約束だけの贈与には、致命的な弱点があります。それは「いつでも撤回できる」ということです。

民法では、書面によらない贈与は、まだ財産を渡していない部分については、どちらからでも一方的に解除できると定められています。つまり、「やっぱりやめた」と言われてしまえば、それで終わりなのです。

さらに深刻なのは、贈与者が亡くなった場合です。解除権は相続人に引き継がれるため、たとえ口約束があったとしても、相続人が「この贈与は認めない」と言えば、契約は無効になってしまいます。

贈与税においても、贈与による財産の取得の時期は、原則として、口頭による贈与の場合は、贈与の履行があった時とされています。

2 ケース別対処法:あなたの状況はどれに当てはまる?

口頭で生前贈与の約束をしてしまった場合、状況によって取るべき対応が変わってきます。以下の4つのパターンで確認してみましょう。

パターン1:贈与者が亡くなったが、生前に財産を受け取った場合

やるべきこと:贈与の事実を証明する証拠を探す

この場合、贈与契約は財産の引き渡しによって完了しているので、基本的には問題ありません。ただし、税務署などに贈与があったことを証明する必要があります。

証拠として使えるもの:

- ■贈与を受けたことがわかる通帳

- ■贈与税の申告書

- ■亡くなった人から渡された証書(通帳や定期証書)

- ■受贈者が贈与された財産を管理していることがわかるもの

パターン2:贈与者が亡くなったが、まだ財産を受け取っていない場合

やるべきこと:相続人に対して履行を請求する(ただし、解除リスクあり)

贈与契約自体は相続人に引き継がれるため、財産の引き渡しを請求することはできます。しかし、相続人が解除を主張する可能性が高く、受贈者の立場は弱くなります。

贈与者が生前に贈与の意思を示した手紙やメールなどの証拠を集めて、相続人を説得する必要があります。

パターン3:贈与者が存命で、すでに財産を受け取った場合

やるべきこと:贈与の確認書を作成する

後々のトラブル防止のために、「贈与の確認書」を作成しましょう。これは、過去に受け取った財産について贈与として合意したことを確認するための書類です。

重要な注意点: 日付を遡って贈与契約書を作成することは絶対に避けてください。重加算税が課されます。

パターン4:贈与者が存命で、まだ財産を受け取っていない場合

やるべきこと:正式な贈与契約書を作成する

この状況が最も対応しやすく、理想的なタイミングです。口頭での約束はまだ解除できる状態なので、内容を見直して正式な契約書を作成しましょう。

3 なぜ贈与契約書を作成すべきなのか?

口約束でも成立するとはいえ、贈与契約書を作成すべき理由は明確です。

受贈者の権利を守るため

口約束では内容が曖昧になりやすく、「言った」「言わない」の水掛け論に発展する可能性があります。贈与契約書があれば、贈与の事実と内容を客観的に証明できます。

税務上の証明のため

税務調査が入った際に、財産が正当な贈与であることを証明する有力な証拠となります。特に高額な贈与や繰り返し行われる贈与については、税務署は厳しくチェックする可能性があります。

法的な安定性のため

書面による贈与契約は、履行の完了前に一方的に解除されることがなくなります。これは、贈与を受ける側にとって、確実に財産を受け取れるという大きなメリットです。

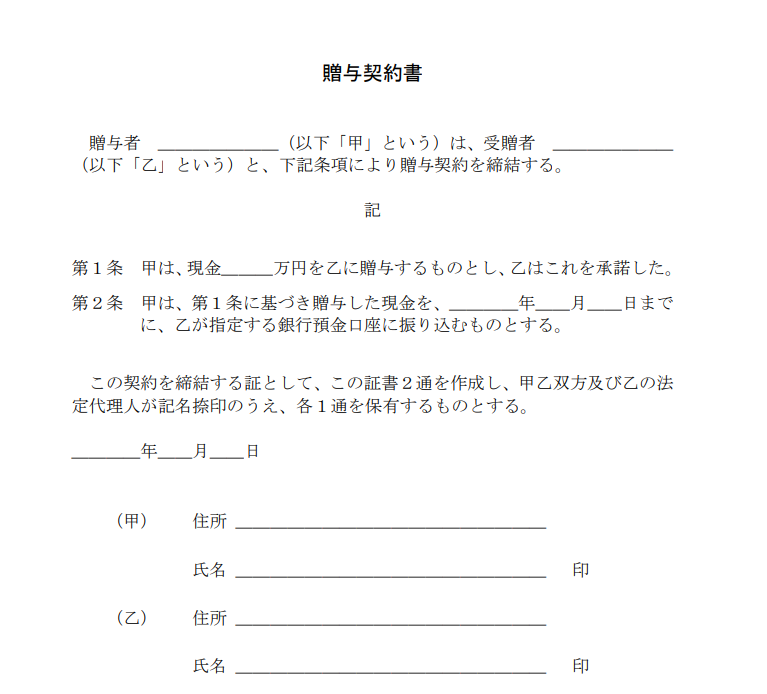

4 贈与契約書の正しい書き方

贈与契約書に特定の形式はありませんが、以下の内容は必ず記載しましょう。

必須記載事項

- ■いつ贈与するか(贈与の時期)

- ■誰から誰に贈与するか(贈与者と受贈者の氏名、住所)

- ■何を贈与するか(贈与の対象となる財産、金額、内容)

- ■贈与する方法

- ■契約日および当事者双方の署名・捺印

(出典:千葉銀行ウェブサイト)

公正証書での作成も検討を

より確実性を求める場合は、公証役場で「公正証書」として作成することを強く推奨します。公正証書は公証人が作成する公文書であり、契約書の不備による無効のリスクを回避できます。

5 生前贈与と税金の注意点

生前贈与は相続税対策になりますが、贈与税がかかる可能性があります。計画的に行うことが重要です。

暦年贈与の活用と注意点

年間110万円まで贈与税がかからない「基礎控除」があります。これを利用して毎年110万円以下の贈与を繰り返すことで、贈与税をかけずに財産を移転できます。

ただし、「定期贈与」とみなされないよう注意が必要です。毎年同じ金額を同じ日に贈与すると、最初から一定期間・一定金額の贈与が決まっている契約とみなされ、合計額に贈与税がかかってしまいます。

定期贈与を避けるためのポイント

- ■贈与の都度、必ず贈与契約書を作成する

- ■毎年同じ金額を同じ人に贈与しない

- ■毎年同じ日付で贈与しない

現金手渡しは避ける

現金を贈与する場合は、手渡しではなく銀行振込を利用しましょう。振込記録は贈与の事実を示す強力な証拠となります。

6 生前贈与で注意すべきその他のポイント

他の相続人からのクレーム

多額の生前贈与を特定の相続人にだけ行った場合、他の相続人から不公平だとクレームになる可能性があります。「遺留分侵害額請求」という手続きで金銭の清算を求められることもあります。

生前贈与を行う際は、他の相続人に与える影響も考慮し、可能であれば事前に話し合っておくことが望ましいでしょう。

生前贈与加算

生前贈与から3年以内(将来的には7年以内)に贈与者が亡くなった場合、その贈与財産は相続税の計算対象となる「生前贈与加算」という仕組みがあります。これは、相続税逃れのための駆け込み贈与を防ぐ目的です。

まとめ

口頭での生前贈与は法的には有効ですが、多くのリスクを伴います。大切な財産を確実に次の世代に引き継ぐためには、適切な手続きと書面での契約が不可欠です。

「口約束だから大丈夫」と安易に考えず、しっかりとした準備を行い、後悔のない生前贈与を実現しましょう。

生前贈与は単なる財産移転ではなく、家族の未来を守る大切な手続きです。正しい知識と適切な対策で、安心できる相続対策を進めていってください。

静岡県富士市横割出身。静岡県立富士高校を卒業後、慶應義塾大学理工学部を経て、早稲田大学大学院会計研究科でMBAを取得。

大学院修了後は、あらた監査法人(PwC Japan有限責任監査法人)や、都内の税理士法人にて勤務。

現在は、地元・富士市・富士宮にて「飯野明宏税理士公認会計士事務所」を運営し、法人税・相続税の両面に強みを活かした専門的なサポートを提供しています。